Korábbi blogbejegyzéseinkben beszámoltunk arról, hogy néhány európai nagybank 2020 I. negyedéves és 2020 I. féléves jelentése alapján milyen hatások körvonalazódtak – a COVID-19 járvány következtében – a várható hitelezési veszteségek alakulásában. Jelen írásunkban ugyanezen bankokra vonatkozóan ugyancsak a nemzetközi KPMG-s összefoglaló alapján megvizsgáljuk, milyen változások figyelhetők meg a III. negyedéves közzétételek alapján.

Várható hitelezési veszteségek eredményhatása, jövedelmezőség

Először megvizsgáltuk 11 bankra vonatkozóan a várható hitelezési veszteségekre képzett teljes értékvesztés állománynak és 2020 első kilenc hónapjára vonatkozó adózás előtti eredménynek az alakulását, valamint a számokat összehasonlítottuk 2019 vonatkozó periódusaival. Az értékvesztés állományok százalékos növekedését, valamint az adózás előtti eredmény szintjében történt változásokat az alábbi ábra foglalja össze:

A várható hitelezési veszteségekre képzett értékvesztés állomány a vizsgált bankok esetén 40% (egy spanyol bank) és 800% (egy svájci bank) közötti növekedést mutat (habár ez utóbbi bank esetén a 2019 III. negyedéves bázis nagyon alacsony szintű volt).

Az első félévhez hasonlóan érdekes módon az a bank, amelynek a várható hitelezési veszteségekre képzett értékvesztése a legnagyobb mértékben nőtt 2019 III. negyedévétől 2020 III. negyedévéig, az adózás előtti eredmény növekedéséről számolt be ugyanebben az időszakban. Ezzel szemben az a két bank, amelynek az ECL növekedése a legkisebb volt, az adózás előtti eredmény legnagyobb csökkenését jelentették.

Valamennyi kiválasztott bank esetében kiszámítottuk az értékvesztés állomány átlagos növekedési ütemét 2020 első, második és harmadik negyedévére az egy évvel korábbi bázisokhoz képest, ami alapján a növekedési ütemben jelentős csökkenés mutatkozott:

|

Q1 2020 |

Q2 2020 |

Q3 2020 |

|

| Értékvesztés állomány átlagos növekedése 2019 azonos periódusához képest |

600% |

400% |

40% |

Hitelezési veszteség ráta

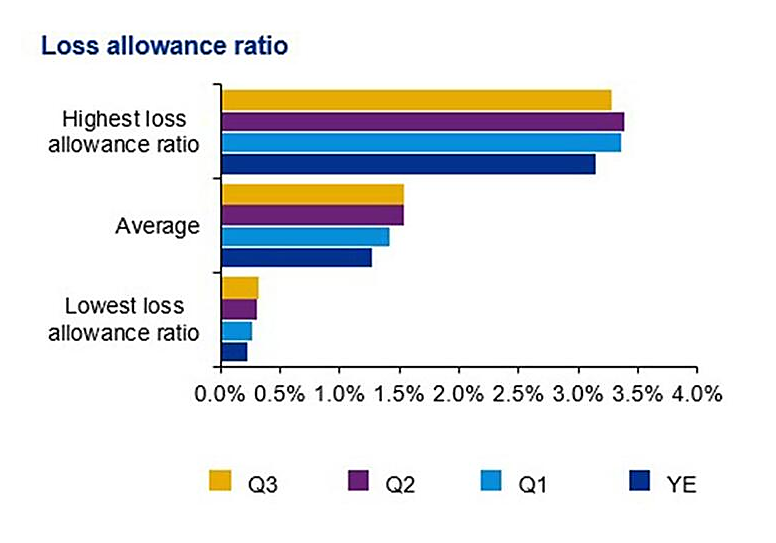

Az alábbi ábra nyolc európai bank amortizált bekerülési értéken nyilvántartott hiteleinek hitelezési veszteség rátáit mutatja 2019. december 31-én, 2020. március 31-én, 2020. június 30-án és 2020 szeptember 30-án:

A III. negyedévre megtörni látszik az I. és II. negyedévben mutatkozó növekvő trend az amortizált bekerülési értéken nyilvántartott hitelek átlagos hitelezési veszteség rátájának növekedési ütemében. Azonban sok európai gazdaság a COVID-19 járvány második hullámának következtében ismét lezárásokra kényszerül, ami a IV. negyedévre újra növekedést eredményezhet az átlagos hitelezési veszteség ráta növekedési ütemében. Az amortizált bekerülési értéken nyilvántartott hitelek átlagos hitelezési veszteség rátája a 2019. december 31-i 1,28%-ról 2020. március 31-ére 1,43%-ra, 2020. június 30-ára 1,55%-ra, 2020 szeptember 30-ra pedig 1,53%-ra nőtt, vagyis a III. negyedévre a növekedési ütem enyhén lecsökkent.

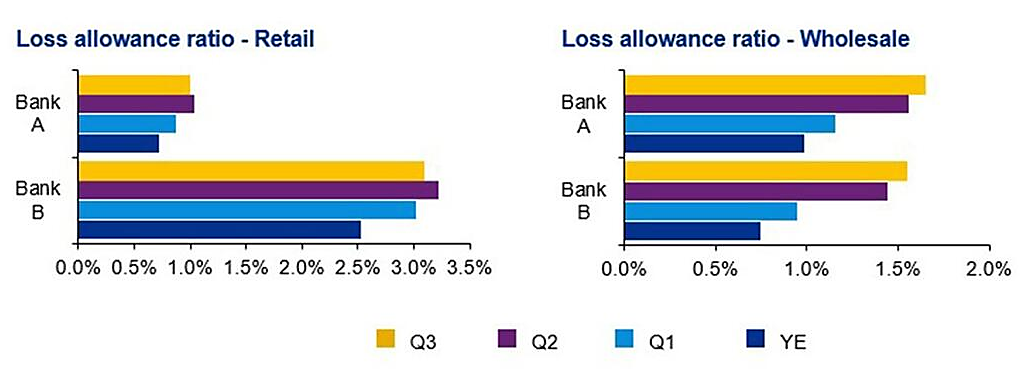

Két brit bank a hitelezési veszteség rátáját a lakossági és a nagyvállalati hitelekre megbontva is nyilvánosságra hozta, melyet az alábbiakban mutatunk be:

A hitelezési veszteség ráta a lakossági üzletág esetén enyhén csökkent, míg a nagyvállalati üzletág esetén enyhén növekedett a II. negyedévhez viszonyítva.

A törlesztési moratórium és az egyéb, COVID-19 járvány következtében bevezetett adóstámogató programok hatása

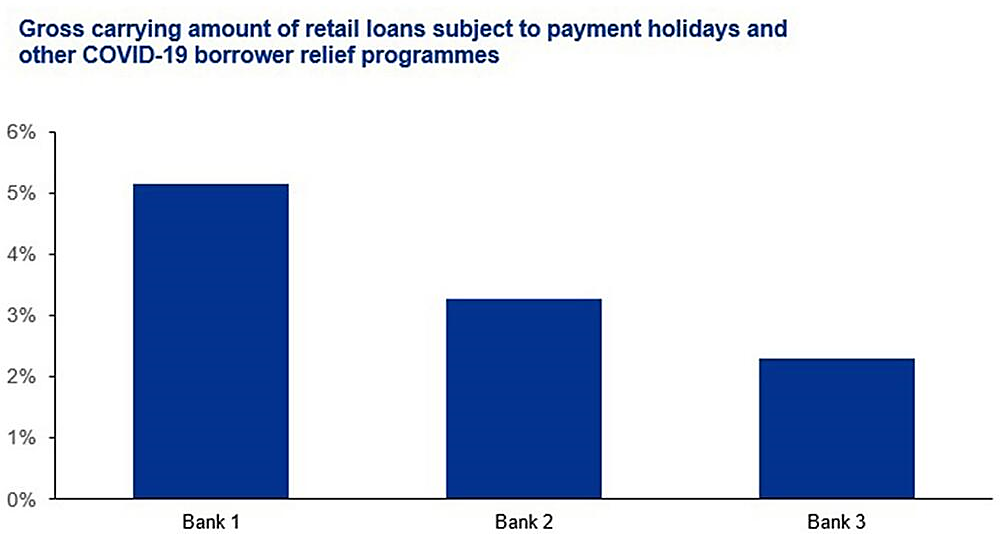

Három bank nyilvánosságra hozott adatokat arról, hogy a lakossági hiteleik mekkora részét érintették a COVID -19 járvány hatására bevezetett adóstámogató programok, beleértve a törlesztési moratóriumot is. Az érintett hitelek bruttó könyv szerinti értéke az amortizált bekerülési értéken nyilvántartott lakossági hitelek teljes bruttó könyvszerinti értékének 2,30%-a és 5,17%-a között alakult a három bank esetén. A következő ábrán látható 2-es számú bank ugyanezen adatot a nagyvállalati hiteleire vonatkozóan is közzétette. Esetében az érintett nagyvállalati hitelek bruttó könyv szerinti értéke az amortizált bekerülési értéken nyilvántartott nagyvállalati hitelek teljes bruttó könyvszerinti értékének 9,82%-át tették ki a III. negyedév végén.

Mindhárom bank azt tette közzé, hogy a korábban említett, COVID-19 járvány hatására bevezetett adóstámogató programok (pl.: törlesztési moratórium) által érintett hitelek száma és értéke a III. negyedév végére jelentősen lecsökkent a II. negyedév végéhez képest. Az érintett lakossági hitelek típusa eltért az egyes bankok esetén, ezt a következő ábra szemlélteti:

Hitelek kosarakba sorolása (“staging”)

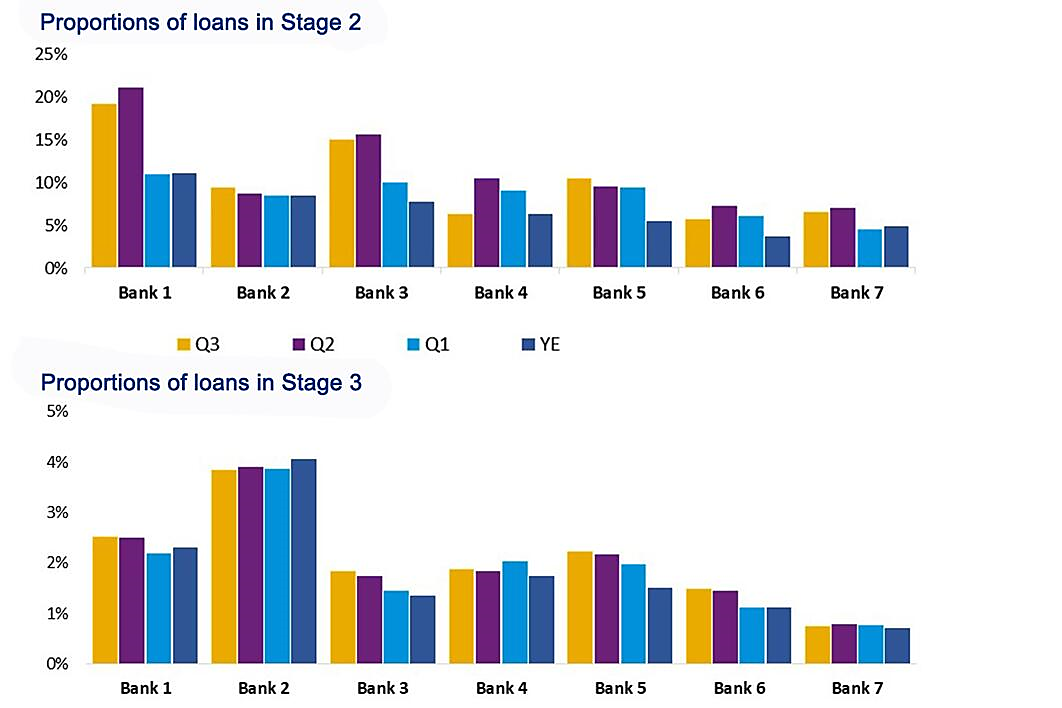

Korábbi blogjainkban hét európai bankot vizsgáltunk, amelyek nyilvánosságra hozták hiteleik stagekategóriánkénti elemzését. Az alábbi ábra a Stage 2 és Stage 3 kategóriában lévő hitelek arányát mutatja minden negyedév végén:

A III. negyedév végére a legtöbb vizsgált bank esetén csökkent a Stage2 kategóriában lévő hitelek aránya. A hét bank Stage 2 állományának átlagos aránya a 2019. december 31-i 6,77%-ról 2020. március 31-én 8,28% -ra, június 30-án 11,31% -ra nőtt, 2020 szeptember 30-án pedig 10,34%-ra változott, ami enyhe csökkenést jelent az előző negyedévhez képest. Hasonlóan 2020 első két negyedévéhez, a Stage 3-ba tartozó hitelek aránya némileg nőtt a III. negyedév alatt, de többnyire stabil maradt.

Előretekintő információk

Korábban megvizsgáltuk, hogyan mérték fel a bankok a járvány hatását a jövőbeni gazdasági forgatókönyvekre, amelyeket a várható hitelezési veszteségek mérésére használtak. Vajon történtek lényeges változások az alkalmazott feltételezésekben az elmúlt negyedévben?

A 11 európai bankból 4 egyértelműen kijelentette, hogy módosította a gazdasági forgatókönyveit a COVID-19 járvány hatásait illetően a III. negyedév során. A többi bank nem tett erre vonatkozó egyértelmű kinyilatkoztatást.

A bankok ugyanannyi gazdasági forgatókönyvet használtak 2020. szeptember 30-án, mint 2019. december 31-én. Az egyik bank azonban 0% -os valószínűséget rendelt az optimista forgatókönyvéhez, ami valójában kettőre csökkentette a forgatókönyvek számát.

A korábbi negyedévekben a bankok többsége változtatott az egyes forgatókönyvek valószínűségén a járvány gazdasági hatásaira való tekintettel. A III. negyedévben az egyik bank jelentésében egyértelművé tette, hogy módosított az alap, az optimista és a pesszimista forgatókönyvekhez rendelt valószínűségeken a II. negyedévhez képest. Három bank ugyanazokat a valószínűségeket hozta nyilvánosságra, mint amiket a II. negyedévben, a többi 7 bank nem nyilatkozott ezügyben. Az a bank, amelyik változtatott a valószínűségeken, nagyobb súlyt rendelt a pesszimista forgatókönyvekhez.

A vizsgált 11 bankból 6 bank a 2021-es gazdasági kilátások alapján úgy tűnik, hogy kulcsfontosságú piacainak erősödésére számít.

Korábbi blogbejegyzésünkben ismertettük, hogy a bankok többsége 2020 I. félévében arról számolt be, hogy az ECL-modellek segítségével kiszámított eredményekre ún. “management overlay” korrekciókat is alkalmaztak annak érdekében, hogy a járvány, a kapcsolódó kormányzati intézkedések, valamint az alacsony olajár gazdasági hatásait a megfelelő módon figyelembe vegyék. Ugyanerről a III. negyedévben a bankok többnyire nem közöltek részletes információt.

Mi következik?

A koronavírusjárvány lefutásában továbbra is nagy a bizonytalanság. A harmadik negyedév végére már újra jelentős növekedésnek indultak az esetszámok, viszont egyre inkább kézzelfogható közelségbe kerülnek a pandémia tényleges megoldását jelentő vakcinák is. A sokak által New Reality-nek hívott új, nagyon volatilis világban fontos a minél nagyobb rugalmasság és felkészülés a további kihívásokra is. A megfelelő intézkedésekhez viszont többek között elengedhetetlen, hogy a vezetőség minél naprakészebb és pontosabb információkkal rendelkezzen, így a megfelelő szakértői meglátások alapján kialakított – a COVID-19 hatásait is tükröző – banki hitelportfólió, eszközminőség és értékvesztés-számítási modellek és toolok kialakítása, használata egyre inkább elengedhetetlen.

Blogjainkban arra törekszünk, hogy megosszuk Önökkel a felmerülő információkat arról, hogy a bankok hogyan viszonyultak a várható hitelezési veszteségek becsléséhez ebben a példátlan környezetben. Továbbra is figyelemmel kísérjük a nagy bankok jelentéseit, és amint az információk rendelkezésre állnak, beszámolunk Önöknek az európai bankok 2020-as év végi helyzetéről is.