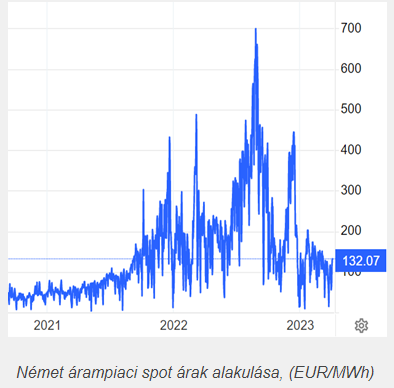

Az elmúlt 1,5-2 év gazdasági történéseiről sokunknak a jelentősen megnövekvő infláció, az energiaválság (és általánosabb értelemben a gazdasági válság), a bizonytalanság, a pénzügyi piacokon tapasztalható turbulenciák és növekvő volatilitás, az emelkedő kamatszintek juthatnak eszébe. Elegendő csak az alábbi két grafikonra néznünk, ha vizualizálni szeretnénk ezt:

A világ gazdaságát jelenleg jellemző nagyobb bizonytalanság még nem múlt el. Ebben a gazdasági helyzetben a vállalatok elképzelhető, hogy erősebben megfontolják az árbevételük, beszerzéseik, kamatkiadásaik vagy készleteik értékének fedezését, esetleg egyéb – a tevékenységükhöz és kockázatvállalási hajlandóságukhoz, képességükhöz illeszkedő – fedezeti stratégia bevezetését, vagy ha ilyennel már rendelkeztek a fedezeti stratégiájuk finomítását, pontosítását.

Jelen cikkünkben ennek apropóján gyűjtöttünk össze néhány, a fedezeti számvitelt érintő fontos szabályt, koncepciót, amelyre a könyvvizsgálati, tanácsadási tapasztalataink alapján érdemesnek tartjuk felhívni a figyelmet. Az IFRS 9 szabályaira koncentrálunk, megjegyezve, hogy egy gazdálkodó az IFRS 9-re áttérve választhatta azt, hogy az IAS 39-et alkalmazza a fedezeti kapcsolataira (e választás esetén valamennyi fedezeti kapcsolatára). A cikk végén igyekszünk némi magyar számviteli kitekintést is adni.

Fedezeti stratégia, fedezeti számvitel

A fedezési tevékenység bevezetése, finomítása elsősorban kockázatkezelési döntés. A kockázatkezelésért felelős döntéshozók határozzák meg, milyen stratégia mentén, milyen ügyletekkel, milyen kockázatokat fedeznek, mely piacokon és milyen időzítéssel kötik a stratégiájuknak legmegfelelőbb fedezeti ügyleteket (általában, de nem minden esetben, ezek derivatív ügyletek).

A számvitel a kockázatkezelési döntéseket csak igyekszik lekövetni. Több számviteli rendszerben, így az IFRS-ekben és a magyar számviteli törvényben (Sztv.) is létezik a fedezeti számvitel koncepciója, ami az adott keretrendszer (GAAP) általános szabályaihoz képest kivételszabályokat fogalmaz meg. Általában az a gond, hogy a GAAP-ek általános szabályait alkalmazva a fedezeti ügyletek gazdasági tartalmát nem jól tükröző eredményelszámolást kapunk. Ezt igyekszik „korrigálni” a fedezeti számvitel, alapvetően azzal, hogy a fedezett tételek és fedező instrumentumok eredményét ugyanazon időszak(ok)ba csoportosítja.

Az IFRS-ek (IFRS 9, IAS 39) leggyakrabban alkalmazott fedezeti számviteli modelljei és átfogó logikájuk

Az IFRS fedezeti elszámolási modelljeiről – úgy gondoljuk – hasznos összefoglaló ábrát tartalmaz korábbi blogbejegyzésünk.

Fedezeti számviteli kritériumok, fedezeti dokumentáció

A gazdálkodó (ügylet, fedezeti kapcsolat szintjén) választhat, hogy alkalmazza, vagy sem a fedezeti számvitelt, mint az általános szabályok alóli kivételt. Mivel kivételes szabályok alkalmazásról van szó, logikus, hogy az IFRS (de a többi GAAP is) megköveteljen bizonyos (szigorú) feltételeknek való megfelelést ahhoz, hogy egy vállalat alkalmazhassa a fedezeti számvitelt. Ezek a feltételek biztosítják, hogy a fedezeti számvitelt olyan ügyletstruktúrákra (nevezzük fedezeti kapcsolatnak) alkalmazzuk csak, amelyek gazdasági tartalma is fedezet. Ez – az IFRS 9 fedezeti számvitel alkalmazásához megkövetelt feltételek részletes, technikai kifejtését mellőzve – körülbelül annyit tesz, hogy azonosítsunk

- egy vagy több fedezett tranzakciót (pl. jövőbeli beszerzést vagy értékesítést) vagy fedezett eszközt/kötelezettséget (pl. készlet, pénzügyi eszköz, felvett hitel stb.),

- amit egy vagy több fedező instrumentummal (legtöbb esetben derivatívával),

- egy vagy több fedezett kockázat (pl. devizakockázat) tekintetében fedezünk.

A fentiekből az is kiderül, hogy egy fedezeti kapcsolatban három fő elemet kell megfelelő pontossággal azonosítani, illetve összekapcsolni:

- a fedezett tételt,

- a fedező tételt (fedezeti instrumentumot)

- és a fedezett kockázatot (ez közvetetten meghatározza az alkalmazott fedezeti számviteli modellt is, tehát hogy a fedezeti kapcsolat valós érték fedezet, cash-flow fedezet vagy külföldi érdekeltségbe történő nettó befektetés fedezete modellben kerül elszámolásra).

Fontos feltétele a fedezeti számvitel alkalmazásának, hogy fedezett tétel és fedezeti tétel csak olyan lehet, amelyet az IFRS 9 „alkalmas” fedezett tételként és fedezeti tételként elismer (IFRS 9.6.4.1 (a)).

A fedezett tétel és a fedező instrumentum között általánosságban gazdasági kapcsolat kell, hogy legyen abban az értelemben, hogy az értékük ugyanazon kockázatra (a fedezett kockázatra) reagálva várhatóan ellentétes irányba mozogjon (IFRS 9.6.4.1 (c) i) és IFRS 9.B6.4.4)

A fedezeti kapcsolat megjelölése nem is olyan egyértelmű, mint elsőre gondolnánk. Ugyanazon gazdasági fedezeti struktúrához többféleképpen fel tudjuk írni a számviteli célokra definiált fedezeti kapcsolatot. Gondoljunk például arra, hogy egy devizakockázati fedezeti stratégia mentén definiált számviteli fedezeti kapcsolatban megjelölhetjük fedezett kockázatként a devizakockázatot a spot árfolyammozgások következtében, vagy a devizakockázatot a forward árfolyammozgások következtében. Egy másik példával élve, egy kamatfedezeti stratégia esetén általában a „piaci kamatok mozgására” gondolunk, mint fedezett kockázatra, viszont többféle piaci kamat létezik (fedezett kockázatként természetesen azt ésszerű megjelölni, ami a fedezeti számvitel alkalmazásával a gazdasági tartalomhoz legközelebb álló számviteli kimenetelt eredményezi).

A fedezeti kapcsolatok felírására vonatkozóan az IFRS 9-ben számos ponton rugalmasságot találunk. Ebből is az következik, hogy ugyanazon fedezeti stratégiához tartozó számviteli fedezeti kapcsolatot nem csak egyféleképpen írhatunk fel.

A fedezett tétel – fedezeti instrumentum – fedezett kockázat hármas fedezeti kapcsolatként való megjelöléséhez az IFRS 9 részletes útmutatót tartalmaz. A fedezeti tevékenység intuitív megértésén túl úgy gondoljuk, a vonatkozó IFRS 9 szabályokban való elmélyülés is fontos tényezője annak, hogy egy vállalat a legtöbbet tudja kihozni a fedezeti számvitelből.

A fenti gondolatok elvezetnek a formális fedezeti megjelölés és a fedezeti dokumentáció szükségességéhez, ami szintén feltétele a fedezeti számvitel alkalmazásának az IFRS 9-ben (IFRS 9.6.4.1 (b)). Fedezeti dokumentációt a fedezeti kapcsolat indulásakor kell készíteni és (legalább) az IFRS 9 által meghatározott elemeket kell tartalmaznia:

- a fedezeti kapcsolat elemeinek (fedezett tétel, fedezeti tétel, fedezett kockázat) azonosítása

- a fedezeti kapcsolat mögött álló kockázatkezelési stratégia és kockázatkezelési cél, valamint

- az, hogy hogyan értékelik a fedezeti hatékonysági feltételek teljesülését.

Formális fedezeti megjelölésre azért van szükség, hogy a vállalat azonosítsa, mely ügyletek azok, amelyekre nem a fő megjelenítési/értékelési szabályokat, hanem – kivételszabályként – a fedezeti számvitelt fogja alkalmazni.

Fedezeti dokumentációra azért van szükség, mert a benne leírtak alapjaiban határozzák meg a fedezeti kapcsolat számviteli elszámolását. Ilyen dokumentációt nem azért kell készítenie egy gazdálkodónak, hogy írásos formában is rögzítse, ami egyértelmű – hiszen egy fedezeti kapcsolat sokszor nem csak egyféleképpen írható fel –, hanem azért, hogy rögzítse, ő hogyan definiálja a fedezeti kapcsolatot, az esetlegesen többféle megjelölési lehetőség közül ő melyiket alkalmazza. A fedezeti dokumentáció másrészről azt is biztosítja – azáltal, hogy a fedezeti kapcsolat indulásakor rögzíti annak fő paramétereit, beleértve a hatékonyságmérés módját is –, hogy a fedezeti számvitelt a vállalat konzisztensen alkalmazza. Ne fordulhasson elő, hogy a fedezeti kapcsolat felírását, a hatékonyságmérés módszerét és ezáltal a számviteli elszámolást ad hoc megváltoztathassa, esetleg a kedvező számviteli kimenetel elérése céljából. Fontosnak tartjuk kiemelni, hogy a fedezeti dokumentáció egy külső ellenőrzés (pl. pénzügyi audit, adóvizsgálat) során is kulcsfontosságú dokumentum, ami a vezetés fedezeti kapcsolatot érintő lényeges döntéseit is tartalmazza. Egy audit folyamat egy kellően részletes fedezeti dokumentációval elkészítésével jelentősen megkönnyíthető.

Fedezeti hatékonyság

A fedezeti számvitel kulcsfogalma a fedezeti hatékonyság, amelynek alapvetően két aspektusát szükséges elkülönítenünk.

Egyrészt a fedezeti hatékonysági feltételek (IFRS 9.6.4.1 (c)) teljesítése szükséges ahhoz, hogy a fedezeti számvitelt egyáltalán alkalmazhassuk az adott fedezeti kapcsolatra. A fedezeti hatékonysági feltételek valójában három feltételt foglalnak magukban. Ezek közül a (fedezett és fedezeti tétel közötti) gazdasági kapcsolat meglétét fentebb már említettük. Emellett az IFRS 9 azt is megkívánja, hogy

- a hitelkockázat ne dominálja az e gazdasági kapcsolatból eredő értékváltozásokat, valamint

- a fedezeti kapcsolat fedezeti aránya egyező legyen a fedezett tétel gazdálkodó egység által ténylegesen fedezett mennyisége és a fedezeti instrumentum gazdálkodó egység által ezen fedezetre ténylegesen felhasznált mennyisége közötti aránnyal

A két további feltétel okának és részleteinek kifejtése túlmutat jelen cikkünk célján és terjedelmén, emiatt részletesebben nem fejtjük ki. Csak annyit jegyzünk meg általánosságban, hogy a fedezeti hatékonysági feltételek teljesülését az IFRS 9 szerint előre tekintő módon értékelni kell. Akkor alkalmazható a fedezeti számvitel, ha a fenti hatékonysági feltételek teljesülnek, mondhatjuk úgy, hogy a fedezeti kapcsolat „átmegy” ezen az előretekintő hatékonyság teszten. A feltételek teljesülésének az értékelését a fedezeti kapcsolat kezdetén, valamint a fedezeti kapcsolat tartama alatt legalább minden fordulónapon értékelni kell. Az értékelést akkor is el kell végezni, ha a feltételek teljesülését érintő jelentős változás következik be.

Az IFRS 9 nem fogalmaz meg a hatékonysági feltételek teljesülésének értékelésére konkrét módszert. Ezt a módszert a gazdálkodónak kell meghatároznia és következetesen alkalmaznia. Ez egy fontos döntési pont, amit szükséges dokumentálni. Tapasztalataink azt mutatják, hogy a gazdálkodók sokszor nem, vagy nem kellően részletesen dokumentálják ezt a módszert. Nem feltétlen kell nagyon szofisztikált módszert alkalmazni, sokszor elegendő egyszerű kvalitatív elemzés is. Végiggondolni és a dokumentálni a hatékonyság értékelést azonban mindenképpen szükséges.

A fentieken túl a fedezeti hatékonyságnak, pontosabban annak, ha az nem tökéletes, eredményhatása is van. A fedezeti hatékonytalanság megmutatja, hogy a fedezeti instrumentum valósérték- vagy cash flow-változásai milyen mértékben kisebbek vagy nagyobbak a fedezett tétel valósérték- vagy cash flow-változásainál (IFRS 9.B6.4.1). A tényleges fedezeti hatékonytalanságnak – ami lehet az előjelétől függően nyereség is és veszteség is – mindig meg kell jelennie az eredménykimutatásban (IFRS 9.6.5.8, IFRS 9.6.5.11).

Amikor a fedezeti hatékonyságot (hatékonytalanságot) a fedezeti számvitel alkalmazhatósága szempontjából vizsgáljuk (lásd fentebb), előretekintő vizsgálatot végzünk. Amikor a könyvelés szempontjából is releváns (eredményben megjelenítendő) fedezeti hatékonytalanságot számszerűsítjük, a fedezett és a fedezeti tétel tényleges valós érték- vagy cash flow-változásaiból indulunk ki, tényleges fedezeti hatékonytalanságot számszerűsítünk (ezt nevezhetjük historikus, visszatekintő vizsgálatnak is).

Ahogy az előretekintő hatékonyság vizsgáltanál, a tényleges fedezeti hatékonytalanság kiszámítására sem ad egzakt módszertant az IFRS 9, azt a gazdálkodónak kell kidolgoznia.

A gyakorlatban sokszor azt látjuk, ezt a módszertant sem megfelelő részletességgel dolgozzák ki a vállalatok. A legegyszerűbb esetekben itt is elegendő lehet kvalitatív vizsgálat ahhoz, hogy eljussunk arra a következtetésre, hogy a tényleges fedezeti hatékonytalanság elenyésző mértékű, de bonyolultabb esetekben szükséges ennek kvantitatív alátámasztása. Gyakran látjuk azt, hogy automatikusan 100% fedezeti hatékonyságot feltételeznek a vállalatok, azaz nem jelenítenek meg hatékonytalanságot az eredménykimutatásukban. Bár kétségkívül vannak olyan esetek, amikor a 100% hatékonyság feltételezés helytállónak, vagy jó közelítéssel helytállónak bizonyul, ez a feltételezés nem teljesül automatikusan. Akinek a fedezeti kapcsolatai bonyolultabbak (pl. több fedezett tétel, portfólió alapú fedezetek) és 100% hatékonyságot feltételez, indokolt átgondolnia, megáll-e ez a feltételezés és ha nem, nincs-e esetleg lényeges hiba emiatt a pénzügyi kimutatásaiban.

Fedezeti számvitelhez kapcsolódó egyéb szabályok az IFRS 9-ben

Már a fentiek alapján is látszik, hogy az IFRS 9 számos útmutatást tartalmaz a fedezeti számvitelre vonatkozóan. Ezeket mind érdeme mélységében is tanulmányozni. Ezeken kívül vannak olyan IFRS 9 útmutatások is, amelyek kapcsolatban állhatnak a fedezeti számvitellel, ezért ismeretüket szintén fontosnak gondoljuk. Lentebb a véleményünk szerint két legfontosabb ilyen szabályt tárgyaljuk röviden.

Own-use exemption

Az ún. „own-use exemption” röviden egy nem pénzügyi tételek adásvételére (pl. földgáz beszerzése határidőre fix áron) vonatkozó kivételszabály. A szabály szerint nem az IFRS 9 alkalmazandó az ilyen szerződésekre, még akkor sem, ha teljesítik a derivatíva fogalmát, amelyeket az érintett nem pénzügyi tételnek a gazdálkodó egység várható vételi, eladási, vagy felhasználási igényeinek megfelelő átvételének vagy átadásának céljából kötöttek és tartanak. Nem választható mentességről van szó, azaz ha a feltételek teljesülnek, az adott szerződést nem IFRS 9 alatt kell elszámolni. Az elszámolás ebben az esetben jövőben teljesülő adásvételként történik. A példában szereplő határidős földgáz beszerzés esetében (eltekintve attól az esettől, amikor a szerződés hátrányos) ez azt jelenti, hogy a földgáz a tényleges szállításakor jelenik csak meg a könyvekben és az ügyletet nem kell minden fordulónapon valós értékre értékelni. Ezzel szemben, ha az „own-use exemption” feltételei nem állnak fenn, a példában szereplő ügyletet derivatívaként kellene értékelni valós értéken, a valós érték változásait az eredményben elszámolva. Ez azt is jelenti, hogy az ügyletet minden fordulónapon át kellene értékelni a valós értékére akkor is, ha még nem kezdődött el a földgáz szállítása.

Az „own-use exemption” ismerete és helyes alkalmazása a fedezett tétel megjelölésénél lehet jelentős. Ha a potenciális fedezett tétel az IFRS 9 szerint maga is derivatíva lenne, mert nem teljesülnek az „own-use exemption” feltételei, akkor lehetséges, hogy nem tudná azt megjelölni a gazdálkodó fedezett tételként vagy speciális fedezeti megjelölést kellene alkalmaznia (ld. „all-in-one hedge” koncepciója).

Valós érték opció

A korábbi, IAS 39 által biztosított valós érték opció pénzügyi eszközök, pénzügyi kötelezettségek eredménnyel szemben valós értéken értékeltként történő megjelölését tette lehetővé. A megjelölés a kezdeti megjelenítéskor volt lehetséges, visszavonhatatlan és bizonyos feltételekhez kötött volt. Az IFRS 9 bizonyos módosításokkal – ezek jórészt az IAS 39-hez képest történt értékelési modellbeli változásokból következtek – megtartotta az IAS 39 valós érték opcióját és kiterjesztette azt olyan szerződésekre, amelyekre valós érték opció hiányában az own-use exemption lenne alkalmazandó (IFRS 9.2.5, IFRS 9.4.1.5, IFRS 9.4.2.2).

A valós érték opciót azért érdemes ismerni, mert alternatívája lehet a valós érték fedezeti elszámolási modellnek. Bár alkalmazása feltételekhez kötött és az esetek döntő részében nem pontosan ugyanarra a kimenetelre vezet, mint a (valós érték) fedezeti számvitel, lehetséges, hogy a gazdálkodó ezt választja, mert nem tudja teljesíteni a fedezeti számvitel szigorú követelményeit, vagy nem vállalja az azzal járó dokumentáció és nyilvántartás terheit.

Számviteli politika

A fedezeti számvitel ügylet(csoport) szinten alkalmazható. Azt, hogy azt alkalmazzuk-e adott ügylet(ek)re, fedezeti kapcsolatonként mérlegelendő, így a fedezeti számvitel alkalmazását számviteli politika szinten nem dönthető el, vagy nem célszerű eldönteni. A számviteli politikában azt célszerű rögzíteni, hogy adott gazdálkodó által alkalmazott fedezeti számviteli modellekben milyen elszámolási szabályok érvényesülnek. Akkor mondhatunk kellően informatívnak egy számviteli politikát, vagy egy kiegészítő megjegyzés lényeges számviteli politika részében közzétett fedezeti számviteli részt, ha az a standard általános szabályainak idézésén túl azt is bemutatja, hogy a gazdálkodónál hogyan alkalmazzák a fedezeti számvitelt, különösen azt, hogy melyek a gazdálkodó lényeges választásai a fedezeti számvitelt illetően és hogy a fedezeti számvitel hatásai mely mérleg, eredmény, egyéb átfogó jövedelem sorokon jelennek meg. Cash-flow fedezeti vagy nettó befektetés fedezeti kapcsolatok esetén a kapcsolódó fedezeti tartalékok – fedezeti tartalék, ha releváns, fedezési költségének tartaléka –, tartalmának leírása is szükséges (IAS 1.79 (b)).

Kiegészítő megjegyzések (notes)

A notes-ban az IFRS 7 számos közzétételt ír elő a fedezeti számvitellel kapcsolatban. Ezek megtalálhatók részletesen az IFRS 7.21A-24G bekezdéseiben, illetve gyakorlati segítségként ajánljuk a KPMG illusztratív pénzügyi kimutatásaiban található, fedezeti kapcsolatokra vonatkozó közzétételeket. Fontos megjegyezni, hogy több közzétételt az IFRS 7 az áttekinthetőség kedvéért táblázatos formában kér.

A lényeges számviteli politika részen túl, ami általában külön szekció a notes-ban, a fedezeti elszámolások több mérleg és eredmény sorra is hatással lehetnek, ezért a notes számos részében előfordulhat információ róluk. Ezeken túl, a máshol már közzétett információkat nem ismételve, javasolt a fedezeti tevékenységet és elszámolást lehetőség szerint egyetlen megjegyzésbe csoportosítani az áttekinthetőség kedvéért. Mivel a fedezeti instrumentumok legtöbbször derivatívák, megfontolandó a fedezeti számvitelről és a derivatívákról szóló megjegyzést összevonni. Gyakran ezeket a megjegyzéseket az IFRS 7 által megkövetelt pénzügyi kockázatkezelési megjegyzésekbe ágyazzák be: ez is jó megoldás lehet.

Tapasztalataink azt mutatják, hogy a derivatívákról és fedezeti számvitelről szóló megjegyzések nem teljesek, számszakilag nem minden esetben pontosak, vagy nehezen áttekinthetők, illetve némely esetben csak általánosságokat tartalmaznak. Fontos, hogy a pénzügyi kimutatásokat olvasó képet kapjon arról ezekből a megjegyzésekből, mire használja a derivatívákat a gazdálkodó, alkalmazza-e a fedezeti számvitelt és ez hogyan hat a pénzügyi kimutatásaira. Itt jegyezzük meg, hogy lehetséges, hogy valaki fedezeti célból köt derivatívákat, de nem alkalmazza a fedezeti számvitelt. Ezt is érdemes egyértelművé tenni az olvasók számára. A közzétételek teljessége érdekében érdemes checklistát használnunk, hogy semmi lényeges ne maradjon ki a notes-ból. Fontos említeni, hogy azoknak is az IFRS 9 szerinti, meglehetősen kiterjedt közzétételi követelményeket kell teljesíteniük, akik – élve az IFRS 9-ben adott választásai lehetőséggel – a fedezeti kapcsolataik elszámolására még az IAS 39-et alkalmazzák.

Kitekintés a magyar számvitelre

Sok esetben olyan vállalatok, akik nemzetközi cégcsoport tagjai, de hazai beszámolási célokra nem tértek át az IFRS-ekre, a magyar beszámoló céljaira szintén alkalmaznak fedezeti számvitelt, abból a megfontolásból, hogy csoport jelentés csomagjuk elkészítésekor, az IFRS alapú csoport számviteli irányelvek alapján azt alkalmazzák.

Érdemes arra felhívni a figyelmet, hogy a csoport által alkalmazott fedezeti számviteli magyar számvitelbe való automatikus átemelése kockázatos, a Számviteli törvény (Sztv.) és az IFRS eltérései miatt. A gazdasági tartalom természetesen ugyanaz egy fedezeti stratégia mögött, függetlenül attól, milyen számviteli rendszer alatt jelentünk, de a részletszabályok eltérhetnek, magyar számvitel és IFRS között el is térnek. Az a tapasztalatunk, hogy ami fedezeti kapcsolat megjelölésben, hatékonyságmérési módszertanban megfelelő az IFRS-nek, az általában megfelelő lesz a magyar számvitel alatt is, de az elszámolási szabályok részletes átgondolása indokolt, figyelembe véve különösen a Sztv. 32. § (5)-öt és 44. § (5)-öt, valamint az eredménykimutatásra vonatkozó szabályok fedezeti elszámolást érintő részeit. A Sztv.-t a derivatívák és a fedezeti számvitel tekintetében a 2016. évi CXXV. törvény módosította, amit azért érdemes megemlíteni, mert – terjedelmi okokból – a módosító törvény indoklásába is fontos, derivatívákat és fedezeti számvitelt érintő szabályok kerültek be. Érdemes tehát ezt is tanulmányozni.

Összegzés

A jelen gazdasági környezet jó alkalom, egyes esetekben talán kényszerűség is arra, hogy egy vállalat átgondolja fedezeti stratégiáját és annak számviteli leképezését. A megfelelő fedezeti stratégia kialakítása bonyolult folyamat. Körültekintést igényel a megfelelő fedezeti számvitel kialakítása is, mivel a szabályok szerteágazóak, alkalmazások pedig sok esetben bonyolult lehet. A fedezeti számvitel tekintetében azt tapasztaljuk, a vállalatok több esetben „ösztönösen” alkalmazzák azt, nem vagy nem teljesen figyelembe véve lényeges számviteli szabályokat, elmulasztva jelentős közzétételeket, vagy a fedezeti dokumentáció elkészítését.

Vannak esetek, amikor érdemes mind a fedezeti stratégia, mind a fedezeti számvitel kidolgozásában tanácsadói segítséget kérni. Aki ilyesmiben gondolkodik, szakértő kollégáink mindkét területen állnak rendelkezésére.

Aki érdeklődik a fedezeti számvitel nem pénzügyi szektorban történő alkalmazása irányt, annak javasoljuk, hogy látogasson el az április 26-án megrendezésre kerülő üzleti reggelinkre, amelyet számviteli tanácsadási csoportunk szervez. Ezen az üzleti reggelin több, pénzügyi instrumentumokkal kapcsolatos számviteli kérdés mellett szó esik majd a fedezeti számvitelről is.

Szeretettel várjuk az érdeklődőket. A jelentkezés itt lehetséges.