Megjelent az ACFE (Association of Certified Fraud Examiners) 2022-es globális jelentése a vállalati visszaélésekről. Az 1996 óta kétévente megjelenő kiadványban szakértők elemzik a munkahelyi visszaélésekhez kapcsolódó trendeket, statisztikákat és szakmai megállapításokat. A legfrissebb jelentés is bővelkedik olyan észrevételekben, amelyeket érdemes a vállalatvezetőknek, megfelelőségi és csalásvizsgáló szakembereknek megvizsgálni és az üzleti tervezés során figyelembe venni. Ezek közül emelünk ki néhányat, amelyek az előző évi jelentésekhez képest újdonságként szerepelnek, vagy előfordulásuk növekvő illetve csökkenő tendenciát mutat.

Az elmúlt évek egyik felkapott témája visszaélés-megelőzés kérdéskörben a bejelentő-rendszerek működtetése. Az előző ACFE jelentésekben is ez a módszer bizonyult a leghatékonyabbnak a csalások felderítésében, de a mostani jelentés is felmutat pár eredményt, amely a bejelentő-rendszerek további erősödését, illetve változását vetíti előre. A jelentés megállapításai szerint a csalások okozta veszteségek kétszer nagyobbak voltak azoknál a szervezeteknél, ahol nem alkalmaztak bejelentő-rendszert. Itt érdemes megemlíteni, és a jelentés is jelzi, hogy a nagyobb szervezeteknél volt igazán sikeres a bejelentő-rendszer. Ebből arra következtethetünk, hogy a szervezetek komplexitása, nagysága, illetve iparága mind hatással lehet a szervezetnél történő visszaélésekre, azok megelőzésére, vagy felderítésére, és így a bejelentő-rendszer bevezetése is az előbb említett szervezeti faktoroktól függhet. A bejelentő-rendszer használata szintén drasztikusan növekvő tendenciát mutat: a 2002-es jelentésben lévő 42 százalékos arány idén 58 százalékra nőtt. Változtak a bejelentők preferenciái is: sokkal nagyobb arányban használták a web és e-mail alapú bejelentő-rendszereket, illetve csökkent a „hagyományos” telefonos bejelentések száma. A felmérés további lényeges megállapítása, hogy a bejelentő-rendszerek azoknál a szervezeteknél működtek hatékonyan, ahol megfelelő oktatást is biztosítottak a munkavállalóknak a rendszerről.

1. ábra: Bejelentések módszerének alakulása

A jelentés a visszaéléseket kategóriákra osztva is elemzi. Egy ilyen „feltörekvő” kategória a korrupciós visszaélés, amelyek a leggyakoribbak voltak az összes régióban, illetve 2012. évi felméréshez képest jelentős növekedést mutatnak a kapcsolódó esetszámok. A jelentésben újdonságként szerepel a kriptovaluták szerepe: a vizsgált csalások 8 százaléka kriptovalutás utalásokhoz köthető, amelyeknek majdnem fele korrupciós ügyekig vezet.

Az elkövetők és a kárt elszenvedők tekintetében is találhatóak az írásban fontos megállapítások, amelyek hasznosak lehetnek a csalás-megelőzés során. A csalást elkövető személyek 85 százalékához lehetett kötni valamilyen figyelmeztető jelet, gyanús attitűdöt. A figyelmeztető jelek közül a képességüket meghaladó életvitel, a pénzügyi nehézségek és az ügyfelekkel, vagy üzleti partnerekkel való szokatlanul közeli viszony bizonyult a leggyakoribbnak. A növekvő tendenciák sorába illeszkedik az is, hogy az elkövetők egyre inkább vezető beosztásban dolgoznak: 2012-ben az elkövetők 56 százaléka volt a menedzsment vagy a tulajdonosi kör tagja, és ez az arány a mostani jelentésben 62 százalékra ugrott. A megkárosított szervezeteket illetően érdekes ranglistát állít fel a jelentés a legnagyobb medián veszteségeket iparáganként nézve: az élen áll az ingatlanszektor (435,000 USD), őt követi a nagykereskedelem (400,000 USD), a fuvarozás és raktározás (250,000 USD), az építkezés (203,000 USD) illetve közüzemi szolgáltatások (200,000 USD). Iparágtól függetlenül a következő szervezeti egységekből erednek a különböző visszaélések: osztály, számvitel, menedzsment és értékesítés.

2. ábra: A 8 leggyakoribb red flag

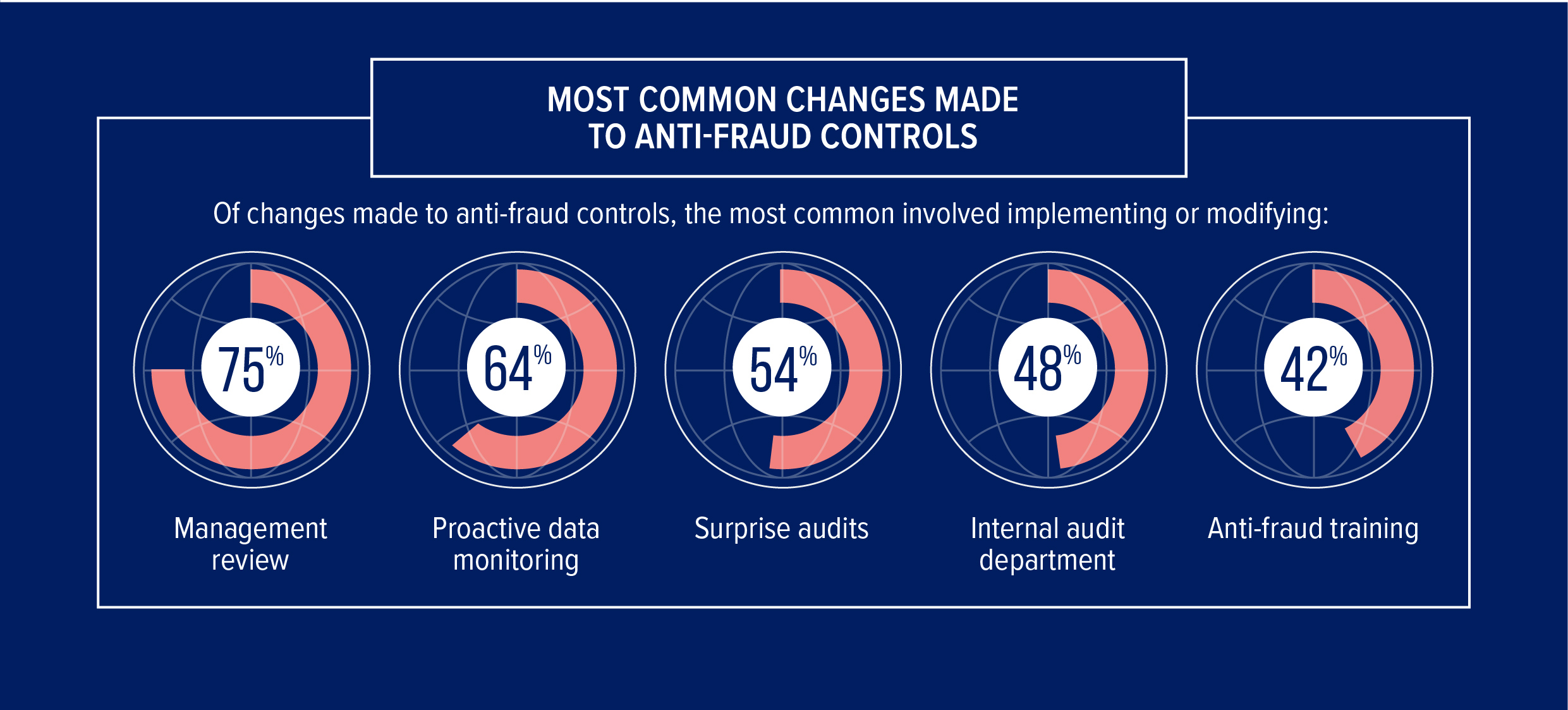

A visszaélések okozta veszteségek visszaszerzését, megtérítését illetően rendkívül negatív a helyzet. A károsult szervezetek több mint fele nem tudta visszaszerezni az elvesztett pénzeszközöket és vagyontárgyakat. A visszaéléseket követően a szervezetek megpróbáltak a megelőzésre fókuszálni úgy, hogy fejlesztették vagy implementálták a csalás-megelőzéshez köthető kontrolljaikat. A leggyakoribb változtatások, kontrollok között szerepelt a menedzsment felülvizsgálat, proaktív adatellenőrzések, meglepetés auditok bevezetése, a belső ellenőrzési osztály fejlesztése és a csalás-megelőzési tréningek megtartása.

3. ábra: Leggyakoribb csalás-elleni változtatások

Forrás: 2022 ACFE Report to the Nations