A környezeti szempontból zöld tevékenységeket, amelyek elősegíthetik a fenntartható gazdasági működésbe való átmenetet az Európai Unióban és globálisan a taxonómiarendelet osztályozási keretrendszere határozza meg. A 2020-ban megjelent rendelethez egyelőre két kiegészítést fogadott el az Európai Bizottság: az áprilisban megjelent Climate Delegated Actet és a nyáron megjelent a taxonómiarendelet 8. cikkét kiegészítő jogi aktust (C(2021)4987), amely meghatározza a közzéteendő információk tartalmát, megjelenítését, és az ehhez kapcsolódó módszertant. A harmadik kiegészítő rendelet az Environmental Delegated Act jövőre várható.

A taxonómiarendelet különböző teendőket határoz meg a pénzügyi és nem pénzügyi vállalkozások számára. Jelen cikkben a nem-pénzügyi szervezeteket érintő feladatokat tekintjük át, az ingatlanpiacra vonatkozó szemléltető példán keresztül, amely két fő területet foglal magába a taxonómiában leírt tevékenységeknek való megfelelést illetve az ehhez kapcsolódó közzétételi kötelezettségeket.

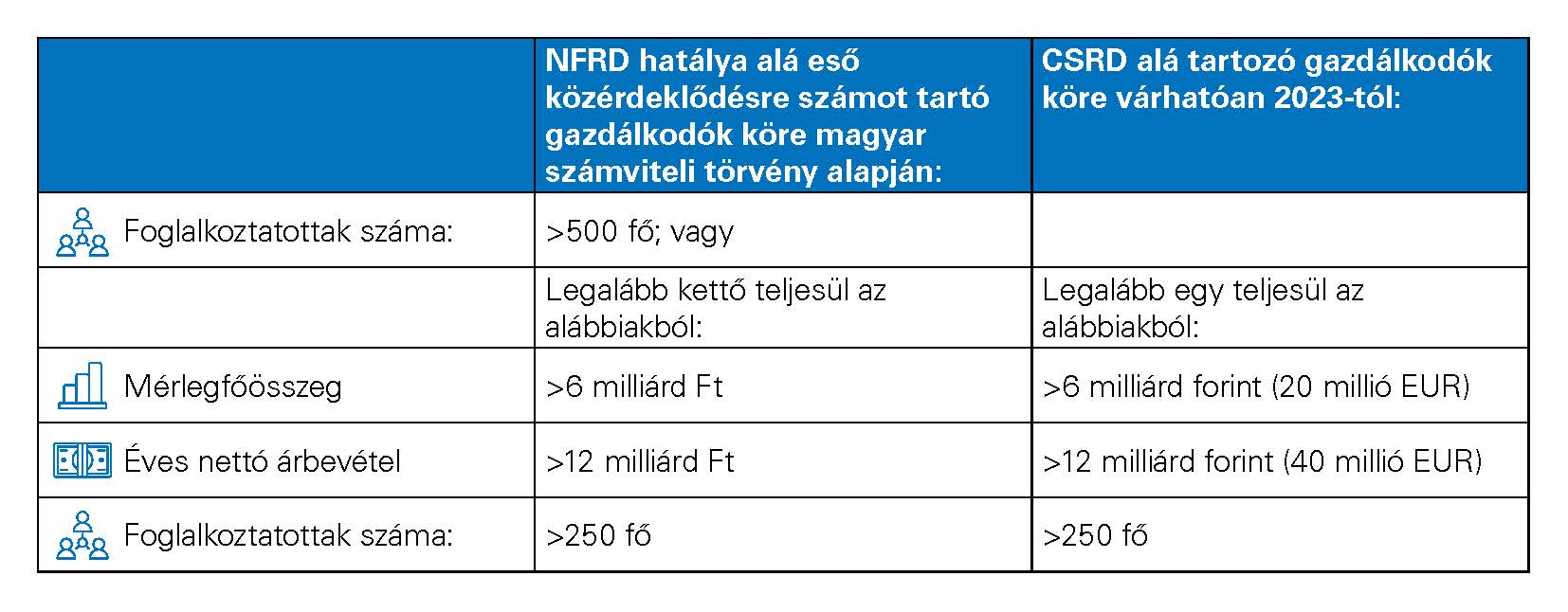

A C(2021)4987 felhatalmazáson alapuló rendelet a taxonómiához kapcsolódó közzétételekre vonatkozóan első körben az NFRD (Non-Financial Reporting Directive) hatálya alá eső vállalatok számára érdekes, amelyek körét itthon a számviteli törvény határolja körül. A jelentési kör 2024-től (2023-as évre vonatkozó jelentéstételi kötelezettséggel) várhatóan ki fog bővülni az NFRD-t leváltó CSRD (Corporate Sustainability Reporting Directive) hatályba lépése után. A CSRD szerinti jelentéstételi kötelezettség az alábbi feltételek teljesülése esetén érinti a gazdálkodót:

A fenti táblázat alapján érezhető, hogy az Európai Unióban illetve a hazai szereplők körében is több vállalatot fog érinteni a nem-pénzügyi kimutatásokra vonatkozó közzétételi kötelezettség, amelynek csak egy részét képezi a taxonómiarendelethez kapcsolódó indikátorok és információk bemutatása.

A taxonómiarendelet nem-pénzügyi vállalatok közzétételére vonatkozó jogi aktus 2022-től hatályos, vagyis a 2021-es pénzügyi évre vonatkozóan jelenik meg az első jelentési kötelezettség a közérdeklődésre számot tartó gazdálkodók számára.

A jelenlegi és jövőbeli megfeleléshez a következő lépéseket szükséges követni:

- Szervezet gazdasági tevékenységeinek felmérése és döntés hogy ezek a taxonómiához igazíthatóak-e, vagyis megjelennek-e taxonómia ’zöld’ gazdasági tevékenységei között, amely a taxonómiában szereplő TEÁOR kód besorolás vagy a leírás alapján dönthető el.

- Az igazítható tevékenységek esetén vizsgálat, hogy teljesíti-e a technikai vizsgálati kritériumokat, és ezek alátámasztására rendelkezésre áll bizonyíték.

- Vizsgálat, hogy az adott tevékenység végzése a minimális (szociális) biztosítékoknak (Minimum Social Safeguards) megfelelően történik-e.

- Amennyiben a 2. és 3. pontban szereplő feltételek is teljesülnek a gazdasági tevékenység taxonómiához igazodónak tekinthető. Negyedik lépésként pedig a fenti három lépés elvégzésére, módszertanára és pénzügyi mutatóira vonatkozó információk megjelenítése a jelentésben a C(2021)4987 rendeletnek megfelelően.

Az NFRD hatálya alatt levő nem-pénzügyi vállalkozásoknak 2022-ben a jelentési időszak első fázisában még csak az általuk végzett tevékenységek esetén a taxonómiához igazítható és nem igazítható gazdasági tevékenységek részarányát kell, hogy felmérjék és a jelentésükben megjelenítsék a teljes 2021-es pénzügyi évi árbevétel, tőke-és működési kiadásaik tekintetében. Emellett ezek meghatározásához szolgáló számviteli politika és értékelési módszertan közzététele szükséges a jelentésben. A második fázisban 2023-tól pedig már a taxonómiához igazodó tevékenységekre vonatkozó kulcsfontosságú teljesítménymutatók meghatározása és közzététele is szükséges mind a hat környezeti cél megbontásában.

Vegyünk példának egy ingatlanpiaci szereplőt, aki elsősorban kereskedelmi ingatlanok fejlesztésével foglalkozik, és ezek során eléri a BREEAM Very Good minősítést is. Jelenleg még nem vonatkozik rá az NFRD hatálya, azonban dinamikusan növekszik és a foglalkoztatottak száma eléri a 250 főt. Annak érdekében, hogy a 2023-as pénzügyi évre vonatkozó nem-pénzügyi jelentéstételi CSRD előírásoknak megfeleljen, szükséges elkezdenie a belső adatgyűjtési folyamatok kiépítését a taxonómiarendelethez kapcsolódóan a 2022-es évben. Emellett a finanszírozó pénzintézete oldaláról is elindult az adatszolgáltatási előzetes felmérés különböző ESG adatokra vonatkozóan, amelyben a taxonómiának való megfelelés is megjelenik.

Első lépésként a gazdasági tevékenységét meghatározó ’412 Lakó és nem lakó épületek építése’ TEÁOR (NACE) kód alapján szükséges azonosítani, hogy a Climate Delegated Act I. mellékletében szereplő listán az éghajlatváltozás mérsékléséhez lényegesen hozzájáruló gazdasági tevékenységek közül melyeknek feleltethető meg. A melléklet listája alapján a 7.1 Új épületek építése fedi le a tevékenységét, vagyis a vállalkozás által végzett tevékenység a taxonómiához igazítható. A jelentési időszak első fázisában elegendő ennek felmérése és ez alapján annak bemutatása, hogy a vállalat árbevételének, tőke-és működési kiadásának mekkora részaránya kapcsolódik az igazítható tevékenységekhez.

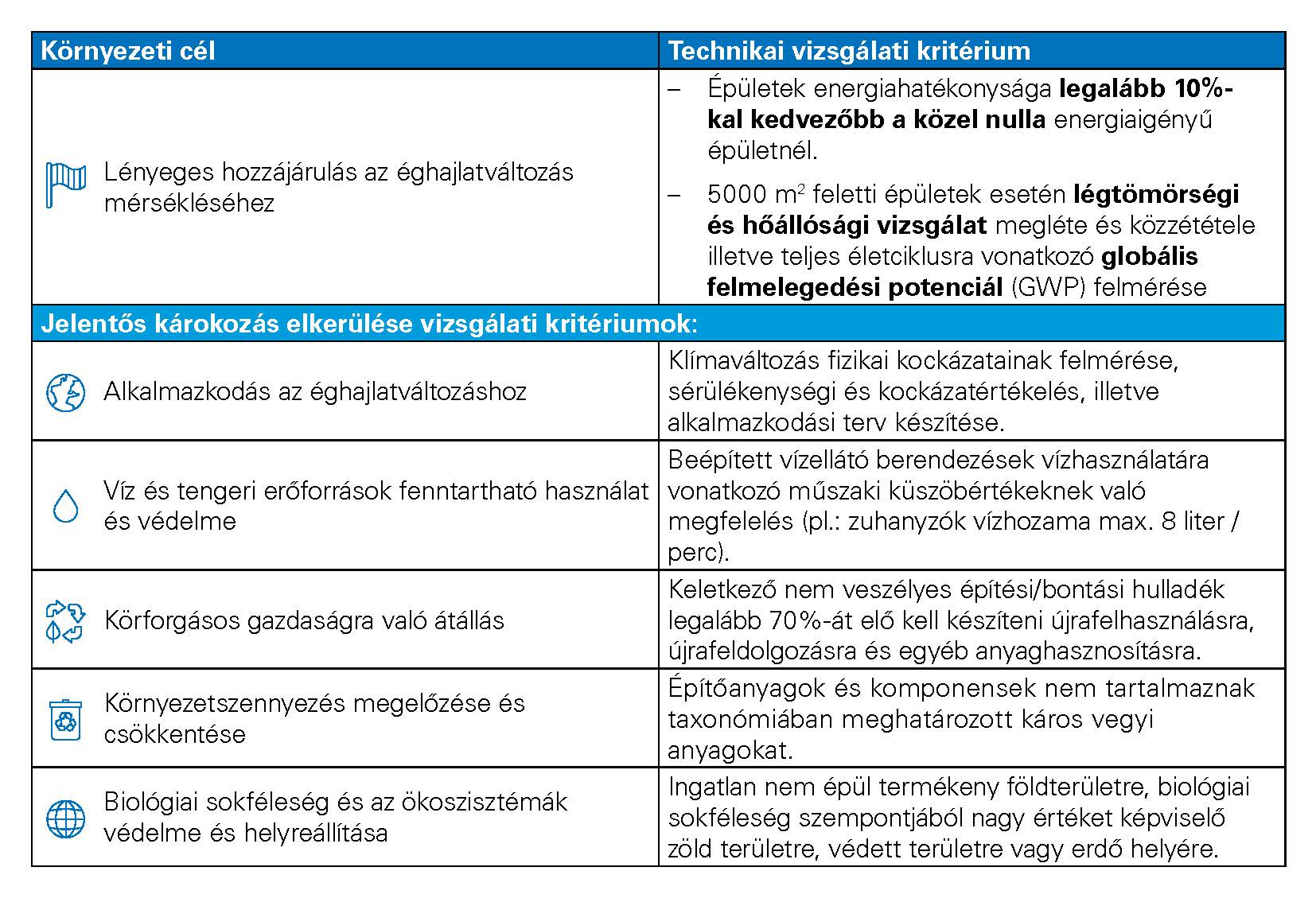

Második lépésként a taxonómiában meghatározott ’zöld’ tevékenységnek való megfeleléshez az alábbiakban röviden összefoglalt kritériumokat szükséges teljesíteni az új épület építése során:

Azon túl, hogy a vállalat eldönti, hogy teljesíti a fentiekben meghatározott kritériumokat, megfelelő alátámasztó dokumentációval szükséges rendelkeznie, amit külső felek számára, esetleges tanúsítás vagy audit során bemutathat. Az épületek építése során több kritérium összeegyeztethető a BREEAM elvárásaival, de inkább a magasabb, Outstanding vagy Excellent szinthez közelítve. Jellemzően a taxonómiában meghatározott küszöbértékek szigorúbbak is, mint a BREEAM keretrendszerében meghatározottak, mint például a beépített komponensek vegyi anyagtartalmára vonatkozóak. Emiatt a BREEAM Outstanding minősítés megléte nem tudja kiváltani a taxonómiának való megfelelést, hiszen több esetben például az energiafelhasználás tekintetében más rendszert alkalmaznak. Az ingatlanfejlesztő számára szükséges felmérni, hogy mely kritériumok szigorúbbak a jelenleg megvalósuló gyakorlatainál.

Fontos minden kritérium esetén előrelátóan mérlegelni a taxonómia által javasolt sztenderdek alkalmazását és beépítését, hogy a várható szabályozói, piaci, illetve finanszírozói elvárásokat teljesíteni tudja a vállalkozás. A technikai vizsgálati kritériumok kiegészülnek a minimális (szociális) biztosítékok teljesítésével a tevékenység elvégzése során, amely alapvetően a hazai illetve európai uniós szabályozásokkal lefedhető. A taxonómiához való igazodás, vagyis megfelelés akkor tud csak teljesülni, ha minden vizsgálati kritérium illetve biztosíték azonosításra és beépítésre került a gazdasági tevékenység elvégzése során.

A jelentési időszak második fázisában a 2022-es évre vonatkozó jelentés kialakításakor a vállalkozásnak már fel kell mérnie, hogy mely tevékenysége teljesítette a technikai vizsgálati kritériumokat, és ezek mekkora részarányt képeznek árbevételéből, illetve működési és tőke kiadásaiból. A példánkban említett ingatlanfejlesztő esetén ha két épületet épít párhuzamosan, amelyek közül csak az egyik teljesítette a taxonómia által fentiekben leírt kritériumokat, ekkor meg kell bontani és a jelentésben kiemelni, hogy melyik fejlesztéshez mekkora árbevétel, CapEx és OpEx tartozik az adott pénzügyi évben.

Jelenleg három fő kihívás jelentkezik a nem-pénzügyi vállalkozások számára a taxonómiarendelet, az NFRD és a CSRD kapcsán:

- Felmérni a vállalkozás által végzett tevékenységek taxonómiarendeltnek való megfelelését, vagyis környezeti szempontból mely tevékenységek tekinthetőek taxonómiához igazodónak.

- Új vagy meglévő belső folyamatok és adatgyűjtési rendszerek fejlesztése a jelentéstételhez szükséges információk megfelelő mennyiségű és minőségű előállítására.

- Nem pénzügyi jelentéstételi kötelezettség teljesítése az NFRD és a CSRD szabályozásnak megfelelően.

A KPMG ESG szakértő csapata gyakorlati tanácsokkal segítheti a vállalkozásokat a taxonómiarendeletnek való megfelelés útján, mind a felmérési mind a fejlesztési fázisokban. Szakértőink a teljes ESG működésre való átállás felépítését tudják támogatni amely folyamat részét képezi az ESG helyzetértékelés és stratégiaalkotás támogatása piaci benchmarkolással, ESG rating és finanszírozói szempontok beépítésével. Széles körű iparági tapasztalataink alapján ügyfeleink számára támogatni tudjuk a zöldkötvény kibocsátás tanácsadói vagy tanúsítói oldalát, valamint a kapcsolódó jelentéstételi elvárásoknak való megfelelést szintén tanácsadói vagy tanúsítói oldalról.