Csütörtökön kell beadniuk a bankoknak a gap elemzésüket és kérdőív alapú önértékelésüket a Magyar Nemzeti Banknak arról, hogy hol tartanak saját tevékenységük fenntarthatóságának biztosításában, és milyen távol állnak az MNB zöld ajánlásaiban megfogalmazott céloktól. Mégsem egy egyszerű ujjgyakorlatról van szó, hanem mindez nagyon is komoly fejtörést okoz a magyar pénzintézeteknek. A KPMG szakértői a nemzetközi tapasztalatokat is összegyűjtve szemléltetik, hogy milyen szerteágazó a pénzintézetek működésének ESG szempontú értékelése.

A fenntarthatóság koncepciója rohamléptekkel hódít teret a pénzügyi szektor szereplői körben, és a szabályozói környezet is ebbe az irányba tolja a bankokat, biztosítókat és befektetési alapkezelőket. Ezzel párhuzamosan jelent meg a pénzügyi szféra gondolkodásában az ESG-kockázat fogalma, amely magában foglalja a fenntarthatóság három fő pillérével kapcsolatos valamennyi kockázati tényezőt.

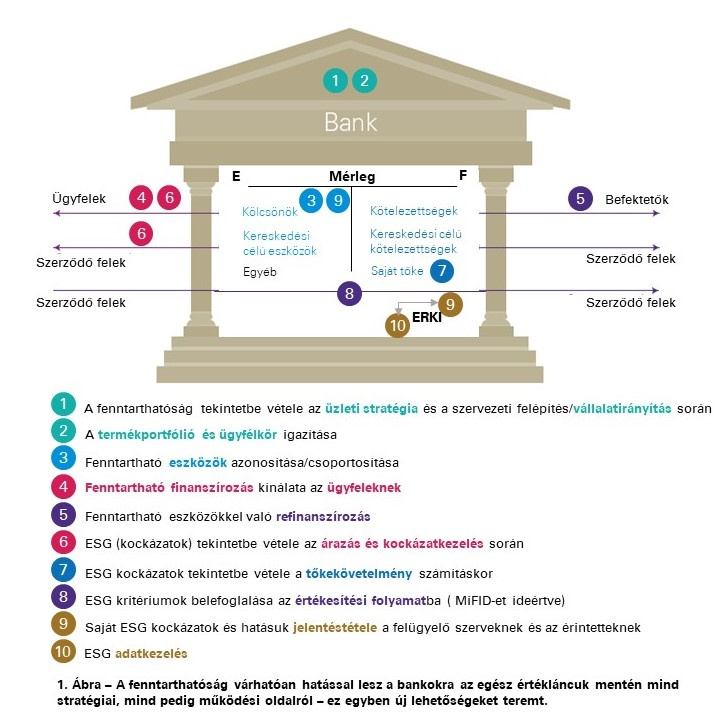

Fenntarthatósági kockázatok a bankokban

Az ESG kockázatok az egyes szervezetek lehetséges környezeti, társadalmi és irányítási kockázatait testesítik meg és mint ilyenek rendkívül szerteágazóak egy pénzintézet életében, lévén ez a szektor rendkívül összetett feladatot lát el, nagyon sok érintettel (stakeholderrel) kerül kapcsolatba, így a vele kapcsolatos elvárások és külső hatások is összetettek. Mindez megnehezíti, és roppant költségessé teszi a megfelelést, illetve a kockázatok mérséklését. Hogy mennyire, azt az alábbi ábrán és a róla leolvasható problémákon keresztül mutatjuk be.

Az ügyfelekkel kapcsolatos legfontosabb elvárás a hitelcélok fenntarthatóságának elemzése nemcsak abból a szempontból, hogy azok biztosítják-e a hiteltörlesztés pénzügyi alapjait, hanem abból a szempontból is, hogy megfelelnek-e a fenntarthatóság környezeti és társadalmi követelményeinek. Ellenkező esetben nemcsak közvetlen pénzügyi kár érheti a bankot (például egy fogyasztói bojkott miatt ellehetetlenül az ügyfél, és nem törleszti tovább a hitelét), de a közvetett is. Ilyen kár lehet, ha a fogyasztói bojkott eléri a hitelezőket is, amire ugyancsak volt már példa a közösségi média gyorsan mozgósító világában.

Ehhez kapcsolódó problémakör az ábrán 10-es számmal jelölt adatmenedzsment, hiszen a hitelcélok és a hitelezettek fenntarthatóságának vizsgálata. Ez külön tehertétel a bankoknak, hiszen olyan szempontokat kell vizsgálnia, amik eddig nem szerepeltek a hitelkockázati mutatók között, nem egységes, és nem is kifejezetten jó minőségű a velük kapcsolatban rendelkezésre álló adatok köre, ráadásul az e téren beérkező adatok jellemzően nehezen ellenőrizhetők. Ugyanakkor ezek a kockázati tényezők jelentős hatással lehetnek a hitelfelvevők pénzügyi teljesítményére, vagy akár a bank megítélésére is.

A bankok nemcsak hiteleket helyeznek ki, de pénzügyi termékeket is kínálnak a megtakarítással rendelkezőknek. Ezeknek a pénzügyi termékeknek is fenntarthatónak kell lenniük, és bank ezért is felelősséggel tartozik, miközben ezek a pénzügyi termékek gyakran rendkívül összetettek: egy aktívan kezelt befektetési alap például akár több száz részvényt is tartalmazhat és az összetétele is dinamikusan változik.

A bankoknak figyelmet kell szentelniük a refinanszírozásba bevont eszközök fenntarthatóságára is. Ez nemcsak azt jelenti, hogy nekik maguknak is fenntartható hitelekkel kellene majd finanszírozniuk saját működésüket, de például azt is, hogy a hitelek mellé felkínált fedezetek is fenntarthatónak minősülnek-e. Egy projekthitel felvételéhez fedezetként bevont, de rossz energiahatékonyságú ingatlan értékesítése például gondot okozhat a banknak, ha az ügyfél nemfizetővé válik.

A fenntarthatóságnak meg kell jelennie a banki termékek árazásában is. Világszerte egyre elterjedtebb nézet, hogy a vállalkozások fenntarthatóság felé terelésének leghatékonyabb eszköze a forrásbevonáson keresztül rájuk gyakorolt presszió, azaz annak az elvnek az érvényesítése, hogy a fenntartható tevékenységek kedvezőbb, a nem fenntarthatók, vagy nem elég jelentős fenntarthatósági vállalást tevők kedvezőtlenebb feltételekkel tudjanak forrásokat bevonni. A bankok szempontjából ez az elvárás egy új szempontokkal körülbástyázott árazási feladatot jelent, ami széleskörű tapasztalatok hiányában mindenképpen kockázatot hordoz magában.

Emellett a szabályozói megfelelés érdekében a bankoknak tőkét is kell tartalékolniuk, és már Magyarországon is explicit elvárás a fenntarthatósági kockázatok figyelembevétele a második pilléres tőkekövetelmény meghatározása során. Emellett a tartalékok elhelyezése kapcsán már nemcsak a likviditási szempontok merülnek fel, hanem ennek az ESG szemléletű elemzése is elengedhetetlen.

A bankok nemcsak saját pénzügyi termékekkel rendelkeznek, de más szolgáltatók pénzügyi termékeit is forgalmazzák. Az ezek mögött meghúzódó befektetések ESG minősítéséért ugyan a termék összeállítói elvben felelősséget vállalnak, de a banknak, mint forgalmazónak is feladata ezeknek a termékeknek az ESG szempontú értékelése. Forgalmazóként elvben vissza is utasíthatja egy szerinte rosszul összeállított, vagy akár a megtévesztő ESG „minősítésű” pénzügyi termék kereskedését.

Nem elég megfelelni, ezt be is kell tudni mutatni. A pénzintézetek régi és nem pici problémája a reporting, ami most már nemcsak a szabályozó hatóságok felé teljesítendő kötelezettséget takarja. A fogyasztói és befektetői elvárások – különösen az elmúlt időszakban – rendkívül gyorsan változtak, és ma már szinte minden a bankkal kapcsolatban álló érintett elvárja, hogy a bank világosan és érthetően mutassa be saját fenntartható működésének összes aspektusát. Tekintettel éppen a kiterjedt kapcsolati rendszerre, ez nehezen teljesíthető – gyakran komoly informatikai beruházásokat igénylő – feladat, aminek teljesítése nagy terhet ró a pénzintézetekre, elmaradása viszont jelentős reputációs kockázatokkal járhat.

Hol jelennek meg az ESG kockázatok?

A KPMG kutatása 6 direkt kockázat típust különböztet meg, amelyek visszavezethetők a környezeti, társadalmi és vállalatirányítási (ESG) szempontok érvényesítésére, illetve ezek figyelmen kívül hagyására. A pénzügyi kockázatok csoportjába tartozik a hitelkockázat, valamint a piaci- és likviditási kockázatok, a nem pénzügyiek közé pedig a működési-, az üzleti és stratégiai, valamint a reputációs kockázat. Mivel a banküzem minden másnál erősebben bizalmi üzletág, az ESG kockázatok mindegyike végső soron reputációs kockázatba fordul, amely jelentős pénzügyi következményekkel járhat a bankok szempontjából.

Látható, hogy a reputációs kockázat a direkt kockázatok között is megjelenik, miközben mind a 6 típus valahol visszaüt a bank megítélésében, és ez így együtt végső soron financiális kockázatot eredményez, hiszen a bank így nehezebben (drágábban) jut finanszírozáshoz, miközben ügyfeleket veszíthet, romolhat a hitelportfóliója, vagy elpártolhatnak tőle a megbízható hitelfelvevők.

Az ESG dimenziók beépítése a bankok működésébe nemcsak kockázatkezelési oldalról szükséges, hanem a várható és jelenleg szabályozói megfelelések miatt is. Az Európai Bankhatóság (EBA) Fenntartható Pénzügyi Akcióterve aktívan bátorítja a pénzügyi intézményeket, hogy átfogóan implementálják az ESG dimenziókat az üzleti stratégiájukban, és vegyék figyelembe az ESG kockázatokat üzleti terveik, belső kontrollfolyamataik fejlesztése, illetve a döntési, ügyfélértékelési tevékenységek során. Az EBA ajánlása részleteiben is foglalkozik a hitelnyújtási és hitelelbírálási folyamatok esetén szükséges új faktorok beépítésével.

Itthon az MNB áprilisban megjelent zöld ajánlásának is az a célja, hogy a hitelintézetek azonosítsák és kezeljék az éghajlatváltozással kapcsolatos környezeti kockázatokat. Ezen követelmények egyelőre az ESG „E” azaz környezeti pillérére koncentrálnak, ám érdemes a másik két – társadalmi és irányítási – kockázat integrálását is megfontolni az európai szabályozási keretrendszerek kezdeményezései és várható szabályozási kötelezettségei alapján. Az ajánlás alapján többek között elvárt, hogy a bankok elkészítsék kockázatkezelési keretrendszerüket a klíma- és környezeti kockázatokra vonatkozóan kiemelten kezelve a hitelkockázatok és ehhez kapcsolódó kockázatkezelés területét.

A tapasztalataink azt mutatják, hogy – köszönhetően részben az MNB figyelmének is – a hazai banki piac is elindult az ESG kockázatok feltérképezésével, de nagy a szórás abban, hogy ki meddig jutott a feladatban: van, ahol már működnek a fenntarthatósággal foglalkozó külön területek is, máshol még a folyamat korábbi fázisában tartanak. Az MNB számára most készültek el a pillanatnyi státuszt bemutató elemzések, illetve a remélhetőleg ambiciózus és részletes akciótervek is. Arra számítunk, hogy a Felügyelet kritikusan fogja áttekinteni és véleményezni ezeket az akcióterveket, hogy a zöld pénzügyi eszközökön keresztül még gyorsabban megvalósuljanak Magyarország fenntarthatósági vállalásai, és ebben a pénzintézetek proaktív szerepet vállaljanak. Ennek kapcsán fontos látni, hogy a fenntarthatósági szempontok beépülése az üzleti működésbe nemcsak pusztán szabályozói elvárás és kockázat, hanem jelentős üzleti lehetőség is, mind a bankoknak mind a reálgazdasági szereplőknek.

A következő feladat a bankok részéről az implementáció. Ennek során, – ahogy jobban láthatóak lesznek a bankok számára is a részletek – biztosan számos megoldandó kérdés/nehézség merül fel, de ezek megoldása vezet el egy üzletileg is fenntartható banki működéshez, ezért erre megfelelő tudást és erőforrást kell biztosítani.

A KPMG témában készült tanulmánya elérhető itt.