Az uniós költségvetésből finanszírozott programok irányítása a pénzügyi lebonyolítás jellegétől függően közvetlen, megosztott vagy közvetett lehet. A közvetlen irányítás esetében a lebonyolítás közvetlenül az Európai Bizottság kezében van; a megosztott irányítás során az Európai Bizottság és bizonyos tagállami szervek megosztják egymás között az irányítási, ellenőrzési és kifizetési feladatokat, míg a közvetett – leggyakoribb – irányítási módozat esetében a lebonyolítást a Bizottság teljes egészében az uniós vagy tagállami szervekre delegálja.

E feladatok átadása előtt a Bizottságnak meg kell győződnie arról, hogy a feljogosított szervek a költségvetési rendeletben előírt védelemmel egyenértékű szinten biztosítják az Unió pénzügyi érdekeinek védelmét. A költségvetési rendelet ezért előírja, hogy azokat a szerveket, amelyek közvetett irányítás keretében uniós forrásokat kívánnak kezelni átfogó, úgynevezett pilléralapú értékelésnek kell alávetni.

A pillérek mentén végzett értékelés célja alapvetően annak megállapítása és értékelése, hogy a potenciális szervezet megfelel-e a költségvetési rendeletben előírt követelményeknek. Ezeket a Bizottság a közvetett irányítására vonatkozó további követelményekkel egészítheti ki, illetve határozatok, iránymutatások keretében specifikálhat tovább. A pilléralapú értékelést egy külső független fél végzi, és ennek eredménye alapján dönt a Bizottság arról, hogy megbízza-e költségvetés-végrehajtási feladatokkal a jogalanyt, amit konkrét megállapodások aláírásával szentesítenek.

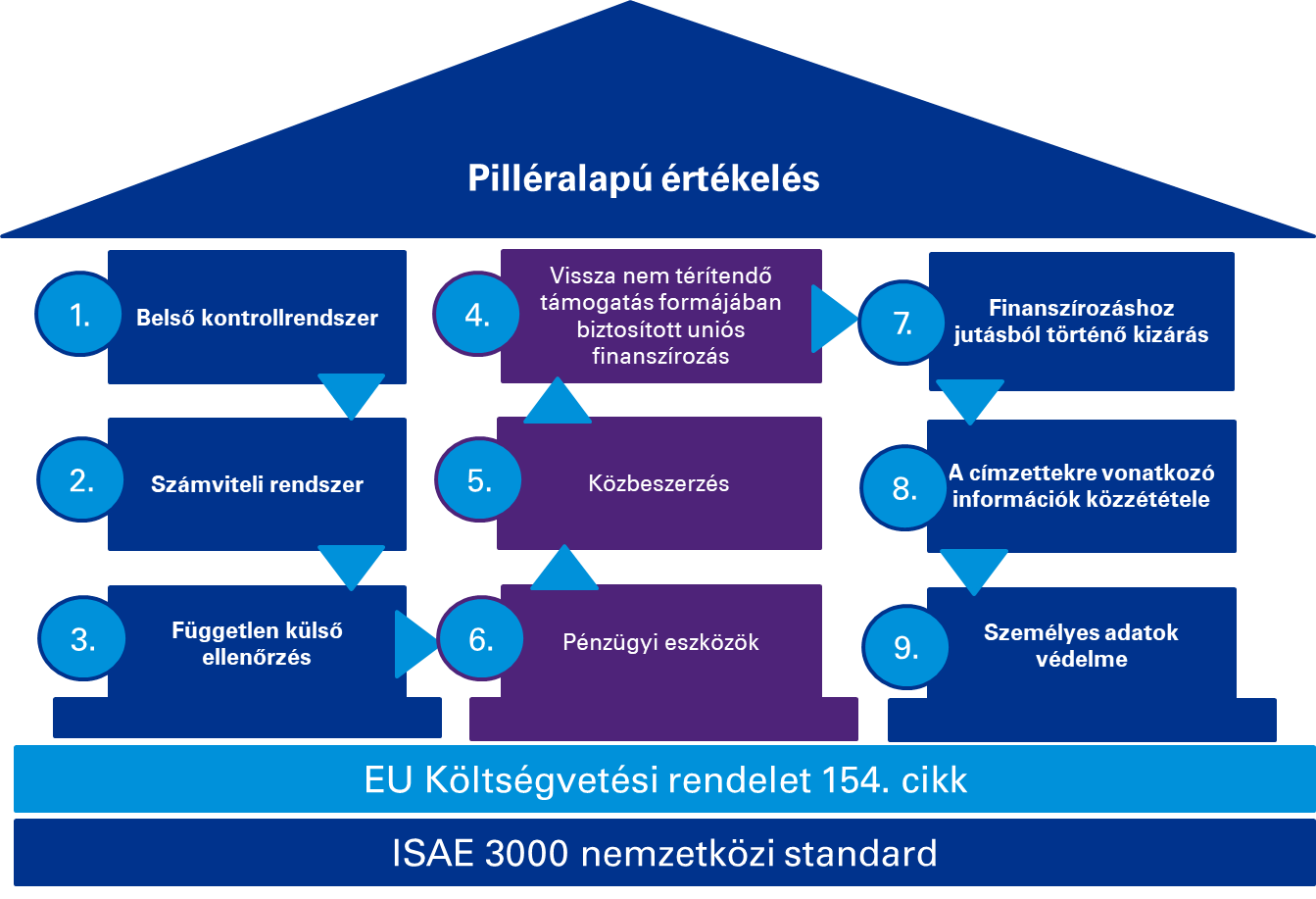

Az Európai Bizottság 2019 áprilisában frissítette a pilléralapú értékelés módszertanát. Eszerint 9 területen, azaz pillér mentén értékelhető a végrehajtásra jelentkező szervezet működése, belső eljárásainak megfelelősége. Ezek:

- a belső kontrollrendszer;

- a számviteli rendszer;

- független külső ellenőrzés;

- vissza nem térítendő támogatás formájában biztosított uniós finanszírozás;

- közbeszerzés;

- pénzügyi eszközök;

- a finanszírozáshoz jutásból történő kizárás;

- a címzettekre vonatkozó információk közzététele;

- a személyes adatok védelme.

Az első három pillér a szervezet belső eljárásaival szemben támaszt követelményeket. A belső kontrollrendszer esetében elvárás, hogy hatékony és gazdaságos legyen, valamint az Európai Bizottság által meghatározott kritériumokkal összhangban működjön. Ebben a pillérben értékelik a szervezet irányítási és igazgatási funkcióit, a kockázatértékelési folyamatokat, a különféle kontrolltevékenységeket, a belső és külső jelentéstételt, valamint a belső kontrollrendszer nyomon követésére kialakított eljárásokat.

A második, számviteli rendszerre vonatkozó pillér követelményként fogalmazza meg a nemzetközi számviteli standardokon alapuló számviteli rendszert alkalmazását, amely biztosítja, hogy a szervezetet érintően megfelelő időben minden lényeges szempontból pontos, teljeskörű és megbízható információk álljanak rendelkezésre.

A harmadik pillér a jogalany olyan független külső ellenőrzés alá kell vetni, ami megfelel a nemzetközileg elfogadott könyvvizsgálati standardoknak és a külső ellenőrzésekre vonatkozó szakmai alapelveknek.

A támogatásokra, a közbeszerzésre és a pénzügyi eszközökre vonatkozó 4-5-6. pillérek mentén történő értékelés opcionális, relevanciája függ a szervezet tevékenységi körétől, illetve a konkrét végrehajtási program sajátosságaitól. Az utolsó három pillér követelményeinek való megfelelés azonban szintén minden esetben értékelendő. A finanszírozásból való kizárásra vonatkozó szabályok és eljárások mellett vizsgálják a kedvezményezettekre vonatkozó információk közzétételének kereteit és gyakorlatát, valamint a személyes adatok védelmét a GDPR tükrében.

A pilléralapú értékelést az ISAE 3000 nemzetközi standard alapján kell elvégezni, a pilléralapú értékelés sajátos kontextusában.

Az EU által a humanitárius segítségnyújtásra szánt mintegy évi 1 milliárd eurós költségvetés nagy részét közvetett irányítással hajtják végre.

Az Európai Bizottság az Európai Polgári Védelem és Humanitárius Segítségnyújtási Műveletek Főigazgatósága (DG ECHO) és nem kormányzati partnerei (azaz az NGO-k) közötti kapcsolatot az EU 2021-es humanitárius partnerségi tanúsítványa szabályozza. Ezt olyan szervezeteknek ítéli oda a Főigazgatóság, amelyeket partnerségi kérelmüket követően elvégzett ex-ante, azaz előzetes pillér alapú értékelés eredményeként alkalmasnak ítélnek a humanitárius segítségnyújtási intézkedések végrehajtására és a kapcsolódó uniós források kezelésére.

A Lisszaboni Szerződés kimondja, hogy az EU segítséget és védelmet nyújt a természeti és ember által okozott katasztrófák áldozatainak, és mindenkor ösztönözi a tagállamok közötti együttműködést e cél érdekében. A szolidaritási elv alapján a DG ECHO 1992. óta nyújt segítséget világszerte a rászoruló embereknek. Az Unió éves humanitárius költségvetése több mint 1 milliárd euró, melyet éves viszonylatban több millió ember megsegítésére fordítanak, a nemzetközi humanitárius jog alábbi négy alapelvével összhangban:

- emberiesség – az emberi szenvedést előfordulásának helyére való tekintet nélkül orvosolni kell, különös figyelmet fordítva a lakosság legkiszolgáltatottabb tagjaira;

- semlegesség – a humanitárius segítségnyújtás nem részesítheti előnyben a fegyveres konfliktusok vagy más nézeteltérések feleinek egyikét sem;

- pártatlanság – humanitárius segítség kizárólag szükséglet alapján nyújtható, az érintett népességcsoportok közötti, vagy azokon belüli megkülönböztetés nélkül;

- függetlenség – a humanitárius célkitűzések függetlenek politikai, gazdasági, katonai vagy egyéb célkitűzésektől, egyedüli céljuk a humanitárius válságok áldozatai szenvedésének enyhítése és megelőzése.

Az EU a világ legnagyobb humanitárius segélynyújtója, a természeti vagy ember okozta katasztrófák áldozatává vált személyek sürgősségi megsegítésére fordított globális támogatás jelentős hányadát biztosítja. A DG ECHO maga ugyanakkor közvetlenül nem hajt végre humanitárius segítségnyújtási programokat, hanem a mintegy 200 partnere, mint például a Nemzetközi Vöröskereszt/Vörös Félhold vagy a hazai Magyar Ökomenikus Segélyszervezet, által végrehajtott műveleteket finanszíroz a közvetett irányítás keretei között.

A KPMG független auditorként elkötelezett az Európai Uniós források szabályszerű felhasználása mellett. Bizonyosságot nyújtó szolgáltatási csapatunk pillér alapú értékelések elvégzésével támogatja ügyfeleit a céljaik elérésében.

Források:

https://eur-lex.europa.eu/legal-content/HU/TXT/?uri=CELEX:32019D0606(01)

https://eur-lex.europa.eu/legal-content/HU/TXT/?uri=LEGISSUM%3Aah0009

https://www.dgecho-partners-helpdesk.eu/ngo/humanitarian-partnership-2021-2027/how-to-become-a-partner

https://www.europarl.europa.eu/factsheets/hu/sheet/164/humanitarian-aid