A közüzemi és más szektorokban megszokott hatósági árszabályozás jelentős hatással lehet a vállalatok hosszú távú pénzügyi teljesítményére. Néhány nemzeti beszámolási keretrendszertől eltérően azonban az IFRS sztenderdek jelenleg nem tartalmaznak átfogó útmutatást a hatósági árszabályozás számviteli vonatkozásaival kapcsolatban.

A jelenlegi (IFRS 14-en kívüli) IFRS-ek

Ha az árszabályozás számviteli kérdéseire keressük a választ, a jelenlegi (IFRS 14-en kívüli) IFRS-ek alatt – kifejezett árszabályozásra vonatkozó átfogó útmutatása hiányában – az egyes eszközöket és kötelezettségeket szabályozó más sztenderdekhez és az eszközök és kötelezettségek megjelenítésének általános elveit is tartalmazó Keretelvekhez fordulhatunk.

Az árszabályozással kapcsolatos fő számviteli kérdésként az merül fel, hogy miként kell kezelni a szolgáltató jogait jövőbeli árainak növelésére, vagy kötelezettségeit a jövőbeli árainak csökkentésére. A jelenlegi (IFRS 14-en kívüli) IFRS-ek szerint sok esetben az ilyen jogok illetve kötelmek miatt nem lehetne eszközt vagy kötelezettségek kimutatni a mérlegben.

Vegyünk példaként egy olyan esetet, amikor egy közműszolgáltató a szabályozó által elismert költség és nyereség alapon jogosult a fogyasztók felé érvényesített árat meghatározni. Az érvényesíthető – a szabályozó által elismert – költséget és nyereséghányadot a szabályozó és a társaság megállapodása vagy jogszabály sok esetben úgy határozza meg, hogy ha egy időszakban a szabályozó által elismertnél több költség merült fel a társaságnál, ezt a költség többletet a társaság az általa jövőbeli időszakokban szállított árui vagy teljesített szolgáltatásai árában érvényesíteni tudja. A többletköltség ily módon való érvényesítésére a társaságnak tehát a szabályozóval kötött szerződés vagy jogszabály által biztosított joga van. Vajon egy ilyen joggal kapcsolatban a jelenlegi IFRS-ek szerint ki lehetne mutatni immateriális eszközt a mérlegben? Általában nem, hiszen a többletköltség érvényesítésére való jog önmagában nem jelenti azt, hogy a társaság ellenőrizni is tudja költségei (jövőben érvényesíthető magasabb árakban való) megtérülését és ezáltal azokat a gazdasági hasznokat, amelyekre tekintettel a mérlegbe immateriális eszközt (vagy általánosabban: eszközt) venne fel. Márpedig az ilyen ellenőrzés megléte feltétele az eszköz mérlegben való megjelenítésének.

A példában a költségek alakulásának irányát meg is fordíthatjuk. Tegyük fel, hogy egy adott időszakban a szabályozó által elismert költségnél ténylegesen kevesebb költsége (és ezáltal az elismert költségből következőnél nagyobb nyeresége) merült fel a szóban forgó közműtársaságnak és a szabályozóval való szerződése vagy a vonatkozó jogszabály szerint emiatt a jövőbeli időszakokban szállított árui vagy teljesített szolgáltatásai árát csökkenteni köteles. A jövőbeli árcsökkentési kötelezettség miatt szükséges-e a közműtársaság mérlegében kötelezettség vagy céltartalék kimutatása?

Ha az árcsökkentés függ a társaság jövőbeli eladásaitól, akkor nem mondhatjuk, hogy a társaságnak pénzügyi kötelezettsége van, hiszen nincs szerződéses kötelezettsége pénz vagy más pénzügyi eszköz átadására. Azt sem mondhatjuk, hogy az IAS 37 Céltartalékok sztenderd szerinti meglévő kötelme lenne (az ár csökkentésére vonatkozó kötelme a jövőbeli eladásokkal merül fel). Emiatt az IAS 37 szerint sem kellene céltartalékot megjeleníteni a mérlegben, kivéve, ha a közműtársaságnak a fogyasztóival szembeni szerződései hátrányosak, azaz ha a jövőbeni árcsökkentési kötelezettség eredményeképp veszteséggel kellene szolgáltatnia.

Megjegyezzük, hogy a fenti példák illusztratív jellegűek. A hatósági árszabályozás a gyakorlatban sokféle lehet és mindegyiknél indokolt az adott szabályozás minden lényeges elemét megvizsgálni a következtetés levonásához.

Az IFRS 14 – egy átmeneti standard

Az IFRS 14 Hatósági árszabályozásból eredő elhatárolások sztenderd már tartalmaz kifejezetten az árszabályozásokra vonatkozó útmutatást. Megengedi, de nem írja elő az IFRS-ek első alkalmazóinak, hogy a korábbi beszámolási keretrendszert alkalmazzák az árszabályozásból fakadó halaszott egyenlegek kezelésére.

Az IFRS 14 azonban egy átmeneti standard, amelynek korlátozott a hatóköre.

Egy gazdálkodó egység az IFRS 14-et csak az első IFRS pénzügyi kimutatásaiban alkalmazhatja, akkor, ha

- árszabályozás alá esik („árszabályozás” alatt az IFRS 14-ben meghatározott fogalmat kell

érteni); és - az előző GAAP-je szerint árszabályozásból eredő elhatárolásokat jelenített meg a pénzügyi

kimutatásaiban („árszabályozásból eredő elhatárolás” alatt az IFRS 14-ben meghatározott fogalmat kell érteni); és - az IFRS 14 alkalmazását választja

Megjegyezzük, hogy – főként annak átmeneti jellege, és az érintettek vélelmezett alacsony száma miatt – az Európai Unió az IFRS 14-et nem fogadta be.

Nyilvános tervezet az árszabályozás számviteli kezelésére

Az IASB a közelmúltban publikálta az árszabályozásból fakadó eszközökre és kötelezettségekre vonatkozó nyilvános tervezetét (Exposure Draft: Regulatory Assets and Regulatory Liabilities (comment deadline changed to 30 July 2021) (ifrs.org).

A nyilvános tervezet (a továbbiakban: ’ED’) új számviteli modellt javasol, amely alapján a sztenderd hatókörébe tartozó hatósági árszabályozás alá eső gazdálkodó egység szabályozói eszközöket és kötelezettségeket jelenítene meg.

Árszabályozásból fakadó eszközök és kötelezettségek megjelenítése – “overlay” megközelítés

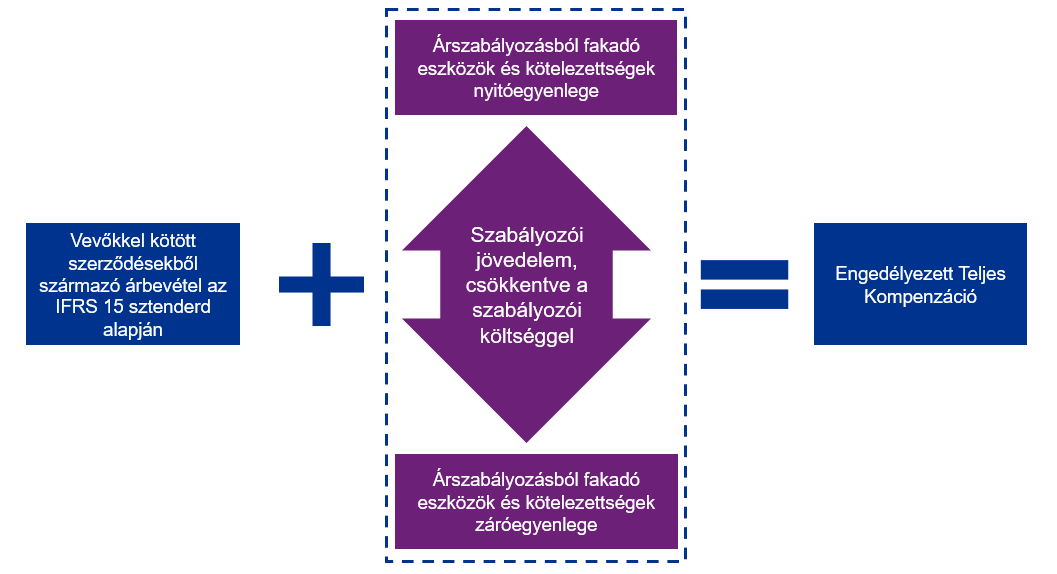

Az ED legfontosabb javaslata alapján a hatósági árszabályozás alá eső társaságoknak a pénzügyi kimutatásaikban be kellene mutatniuk, hogy egy adott időszak alatt általuk értékesített termékek és nyújtott szolgáltatások tekintetében összesen mennyi kompenzációra jogosultak, amit a vevőik/fogyasztóik felé érvényesíthetnek. Az ED szóhasználatát követve nevezzük ezt (a szabályozó hatóság által) “Engedélyezett Teljes Kompenzáció”-nak)

Ennek megvalósítására az ED egy úgynevezett ‘overlay’ megközelítést javasol. Ez alapján az érintett társaságok először a már létező IFRS sztenderdek előírásait alkalmaznák – például az IFRS 15-öt a vevőkkel kötött szerződésekből származó árbevétel megjelenítésére és értékelésére. Ezt követően a társaság az alábbiak szerint járna el:

- árszabályozásból fakadó eszköz megjelenítése abban az időszakban, amikor a gazdálkodó egységnek meglévő kikényszeríthető joga van a jövőbeli időszakokban a vevők részére felszámítandó hatósági ár meghatározása során egy összeg hozzáadására;

- árszabályozásból fakadó kötelezettség megjelenítése abban az időszakban, amikor a gazdálkodó egységnek meglévő kikényszeríthető kötelme van a jövőbeli időszakokban a vevők részére felszámítandó hatósági ár meghatározása során egy összeg levonására.

Az árszabályozásból fakadó eszközök és kötelezettségek egyenlegében bekövetkező mozgások szabályozói jövedelem vagy költség megjelenítését eredményeznék.

Általánosságban elmondható, hogy a meglévő IFRS sztenderdek szerint elszámolt teljes bevétel, növelve a javasolt új IFRS sztenderd szerinti, árszabályozásból fakadó jövedelemmel, csökkentve az árszabályozásból fakadó költségekkel egyező lenne a hatósági árszabályozó által meghatározott teljes megengedett ellentételezés összegével.

Az ED javaslatai alapján a társaság az eredménykimutatásban közvetlenül az árbevétel alatt, elkülönítetten mutatná be az árszabályozásból származó jövedelmet (csökkentve az árszabályozásból fakadó költségekkel). Ehhez hasonlóan, a mérlegben az árszabályozásból fakadó eszközöket és kötelezettségeket az egyéb eszközöktől és kötelezettségektől elkülönítetten lenne szükséges bemutatni.

Az IASB meggyőződése szerint ez a megközelítés a pénzügyi kimutatásokat felhasználók számára a jelenlegi sztenderdekből levezethetőknél hasznosabb információval szolgálna a hatósági árszabályozás alá eső társaságok pénzügyi teljesítményére és pénzügyi helyzetére vonatkozóan.

Áttérés

Az ED javaslatait a gazdálkodó egységeknek visszamenőlegesen kellene alkalmazni a javasolt új sztenderd kibocsátását követő 18-24 hónappal kezdődő beszámolási időszakokra (a pontos hatálybalépési szabály később kerül meghatározásra). Ezzel együtt az IFRS 14 Hatósági árszabályozásból eredő elhatárolások sztenderd visszavonásra kerülne.

Mely társaságokat érintik a javaslatok?

Azokat a társaságok tartozhatnak a javaslatok hatókörébe, amelyek az alábbi feltételeknek megfelelnek:

- a társaság egy szabályozói megállapodás szerződő fele;

- a szabályozói megállapodás meghatározza azt a hatósági árat, amelyet a társaság alkalmazhat a vevőinek történő termékértékesítés vagy szolgáltatásnyújtás során;

- a hatósági ár úgy kerül meghatározásra, hogy az adott időszakban szállított árukért vagy nyújtott szolgáltatásokért kapott ellentételezés egy részét vagy egészét egy másik időszakban terhelik át a vevőkre.

Elképzelhető, hogy a közüzemi szektor egyes vállalatai nem felelnek majd meg az új sztenderd hatóköri kritériumainak, míg egyes közüzemi szektoron kívüli vállalatok igen.

A javasolt sztenderd útmutatásokkal is szolgál ezekhez a feltételekhez. Ha egy társaság megfelel ezeknek a kritériumoknak, akkor az ED szerinti számviteli elszámolási modellt kell alkalmaznia. Az IFRS 14 szerinti megközelítéstől eltérően az új számviteli modell alkalmazása nem lenne opcionális.

Várhatóan milyen hatása lesz az új sztenderdnek?

A javaslatok hatálya alá tartozó társaságok, amelyek korábban nem alkalmazták az IFRS 14-et, új eszközöket és kötelezettségeket, valamint új jövedelem és költség tételeket fognak megjeleníteni. A pénzügyi teljesítményre gyakorolt hatás alapvetően az adott társaság működésének körülményeitől függ, de általánosságban az alábbi esetek fordulhatnak elő:

- Ha a jövedelem IFRS-ek szerinti megjelenítése korábban elmaradt a szabályozó által Engedélyezett Teljes Kompenzációtól, akkor az új sztenderd alkalmazása az áttéréskor a nettó eszközök növekedését fogja várhatóan eredményezni.

- Ha egy társaság korábban jelentős rövid távú időbeli eltéréseket tapasztalt a jövedelem IFRS-ek szerinti megjelenítése és a szabályozó által Engedélyezett Teljes Kompenzáció között, akkor az új sztenderdre történő áttérés várhatóan a bevételek volatilitásának csökkenését fogja maga után vonni.

Az IFRS 14-et alkalmazó társaságok az új sztenderd megjelenésével át kell, hogy térjenek az új követelmények alkalmazására – nincs lehetőség a meglévő IFRS 14 szerinti elszámolások automatikus továbbvitelére.

A folytatásban…

Az IASB 2021. július 30-ig várja a kommenteket a nyilvános tervezetre.