Nem újdonság, hogy a pénzügyi intézmények (jellemzően a hitelintézetek) a kamatkockázati kitettségeiket igyekeznek a lehető legnagyobb mértékben lefedezni derivatív pénzügyi instrumentumokkal, többnyire különböző egy- vagy kétdevizás kamatcsere ügyletekkel, bizonyos esetekben kamatláb opciókkal (cap, floor, collar ügyletekkel).

A hitelintézetek által alkalmazott tipikus fedezeti stratégiák többfélék lehetnek: elképzelhető, hogy a bizonyos, jól meghatározott pozíciókat (pl. jelentős összegű hiteleket, értékpapírokat) fedeznek, de gyakori a kamatkockázati kitettségek portfólió alapú fedezése is, mindkét említett esetben legyen szó akár fix kamatozású kitettségek változó (piaci) kamatozású kitettségekké való konvertálásáról (valós érték fedezeti stratégiák), vagy változó kamatozású kitettségek kamat cash-flowi változékonyságának csökkentéséről (cash-flow fedezeti stratégiák).

Az ügyfeleknek nyújtott hitelek tekintetében megfigyelhető, hogy egyre több a fix kamatozású hitel – ezt a folyamatot várhatóan erősíteni fogja az, hogy az MNB 9/2019-es ajánlása nyomán a hitelintézeteknek bizonyos változó kamatozású fogyasztói jelzáloghitelek adósai számára a kamatkockázatról szóló tájékoztatásukkal együtt változóról fix kamatozásra, vagy hosszú (5, vagy 10 éves) rögzített kamatperiódusra történő szerződésmódosítási lehetőséget is fel kell ajánlaniuk. Ez növelheti a valós érték fedezeti, jellemzően a portfolió alapú valós érték fedezeti stratégiák jelentőségét.

A fedezeti stratégiák (kockázatkezelési) gyakorlatban való alkalmazása természetesen nem jelenti azt, hogy egy adott hitelintézet a számviteli elszámolásaiban is alkalmazza a fedezeti számvitelt. Utóbbi alkalmazása nem kötelező, csak lehetőség, bár fontos megjegyezni, hogy e nélkül a hitelintézet mérlege és eredménykimutatása nem fogja azt a képet mutatni, ami a fedezeti stratégiák gazdasági tartalmának megfelelő. Ennek oka, hogy a fedezésre használt derivatívákat (fedezeti instrumentumokat) az IFRS 9 szerint eredménnyel szemben valós értéken kell értékelni, de a fedezett tételek sok esetben nem az eredménnyel szemben valós értéken értékeltek. Ez egyfajta „értékelési meg nem felelést” eredményez a fedezeti és fedezett tétel között, amelyek eredménye így nem azonos időszakokban jelenik meg az eredménykimutatásban. Ahol a fedezett tételek mégis eredménnyel szemben valós értéken értékeltek, egy megfelelően kialakított fedezeti stratégia esetén fedezeti számvitel alkalmazása nélkül is többé-kevésbé teljesül az, hogy a fedezett és a fedezeti tételek eredménye azonos időszakokban, egymást ellentételezi az eredménykimutatásban. Természetesen az ez az ellentételező hatás fedezeti számvitel alkalmazásával sok esetben optimálisabbá tehető. Ennek oka, hogy fedezeti számvitel alkalmazása esetén a fedezett tételnek csak a fedezett kockázat miatti valós érték változása (és nem a teljes valós érték változása) jelenne meg az eredményben.

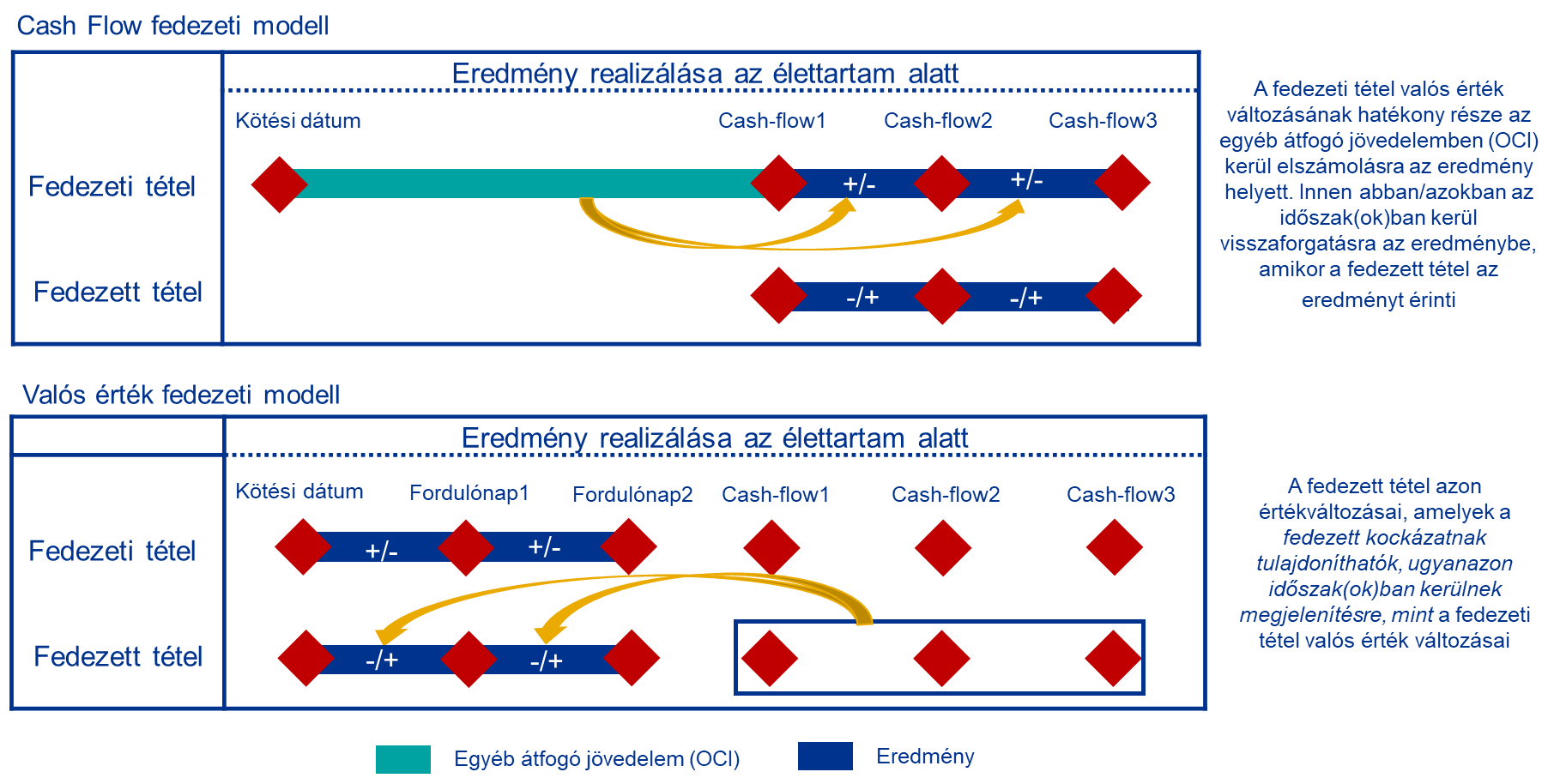

A két leggyakrabban alkalmazott fedezeti modell logikáját a következő ábra segítségével foglalhatjuk össze:

A cash-flow és a valós érték fedezeti modell alapgondolata – egyszerűsített ábra

A fedezeti számvitel az IFRS-ek pénzügyi instrumentumokra vonatkozó értékelési szabályai alóli kivételt jelent, és mint ilyen, az alkalmazása szigorú dokumentációs és hatékonysági követelményekhez kötött.

Bár általánosan elmondható, hogy az IFRS 9 bizonyos pontokon már nem tartalmaz annyi kötöttséget, mint az IAS 39, és az is, hogy az IFRS 9 alatt a fedezeti számvitel fő „igazodási pontja” a tényleges kockázatkezelési gyakorlat, a portfolió szemléletű valós érték fedezésben is érdekelt hitelintézetek számára, ha fedezeti számvitelt szeretnének alkalmazni, tovább élnek az IAS 39 szabályai. Ennek oka, hogy az új portfolió valós érték fedezésre vonatkozó modell jelenleg is kidolgozás alatt van az standardalkotó által. Amíg ez nem készül el, addig az IAS 39 szabályai alkalmazandók a kamatkockázat portfolió alapú valós érték fedezetére annál a hitelintézetnél aki ilyen típusú fedezeti számvitelt választ, és – a fedezeti számviteli szabályok egységes alkalmazása okán – az ilyen hitelintézet összes többi fedezeti kapcsolatára is.

Dokumentációs, implementációs terhei miatt a fedezeti számvitel nem mindenki számára vonzó és való igaz, hogy komplex terület. Meg kell azonban jegyezni, hogy egy jól kialakított fedezeti számviteli módszertannal sokkal pontosabb mérleghez, eredménykimutatáshoz juthat egy hitelintézet, mint annak alkalmazása nélkül.

Az energiát kétségkívül be kell fektetni az implementációba, és a fedezeti számvitelt később is „folyamatosan gondozni kell”, de erről az energiabefektetésről a várható eredmény ismeretében semmiképpen sem mondható el automatikusan, hogy nem éri meg. Ráadásul egy, az IAS 39-nek megfelelő fedezeti elszámolás is számos ponton alakítható rugalmasan, több lehetőség közül választva a legoptimálisabb eredmény elérése érdekében.

Fentebb említettük, hogy a hitelintézeteknek sok esetben érdekes lehet a portfolió alapú valós érték fedezet. Tény, hogy az IAS 39-et több kritika érte abból a szempontból, hogy a valóságban alkalmazott fedezeti stratégiák nem mindegyikére implementálható az IAS 39 szabályai szerint megfelelő fedezeti számvitel. Sok esetben azonban ennek ellenére is a gyakorlatban megfelelő megoldás érhető el, és meg kell jegyezni azt is, hogy az IASB folyamatosan és viszonylag régóta dolgozik a dinamikus, portfolió alapú fedezeti stratégiák új, a kockázatkezelési gyakorlathoz jobban igazodó modelljén. Ehhez a gondolkodási folyamathoz kapcsolódóan cikkünk végén közlünk néhány hasznos hivatkozást, érdemes ezt is figyelemmel kísérni.

Minden hitelintézet a saját portfolióját, kockázatkezelési gyakorlatát részleteiben is áttekintve tudja meghozni a fedezeti számvitel alkalmazásáról, vagy a már meglévő fedezeti elszámolása bővítéséről szóló döntését.

Véleményünk szerint ez egy olyan döntés, ami mindenképpen megfontolásra érdemes, gondolja végig velünk együtt!

***

Végezetül pedig hadd ajánljunk két érdekes anyagot a fentebb említett dinamikus fedezet témában: